- انجمن نیویورک 2023

- برگه حقایق: سرمایه گذاری در آمریکا: دولت بایدن هریس تولید را پیش از سرمایه گذاری زیرساخت های اینترنتی تاریخی افزایش می دهد

- مقایسه کارگزار XTB MT4 - CFD های تجاری با سادگی و سهولت

- بازار نفت پایه

- سهام جهانی از آشفتگی بانکی جان سالم به در می برد - اما برای چه مدت؟

- راهنمای گام به گام: سرمایه گذاری در ارزهای دیجیتال برای مبتدیان

- کتابهای QBD

- تجارت انرژی تهدیدات نوسانات را به فرصت ها تبدیل می کند

- تجزیه و تحلیل مخاطبان هدف و تدوین توصیه های مربوط به ترویج لوازم خانگی (یک مورد از جاروبرقی بی سیم بوش نامحدود) < SPAN> تجزیه و تحلیل مخاطبان هدف و تهیه توصیه های ترویج وسایل خانه داری (موردی از جاروبرقی بی سیم بوش نامحدود) تجزیه و تحلیل مخاطبان هدف

- مزیت دستیار هوشمند لاجورد

آخرین مطالب

امکانات وب

تعریف: یک بازار مالی یک بازار است که در آن تجارت یا مبادله ابزارهای مختلف مالی و دارایی صورت می گیرد. قیمت این دارایی ها به تقاضای و عرضه آن در بازار مربوطه بستگی دارد. تمام فعالیتهای مالی و اقتصادی در یک کشور به این بازارها وابسته است

مثال

متداول ترین بازار مالی اعتماد سرمایه گذاری در املاک و مستغلات (REITS) است. این سرمایه گذاری از سرمایه گذاران کوچک که علاقه مند به سرمایه گذاری در املاک و مستغلات هستند اما فاقد بودجه کافی برای این منظور هستند. این اعتماد در وجوه جمع آوری شده از چنین سرمایه گذاران به پروژه های سودآور املاک و مستغلات است.

محتوا: بازار مالی

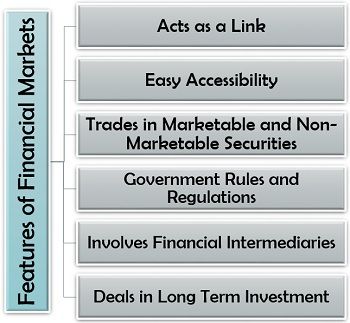

ویژگی های بازارهای مالی

بازار مالی به همان اندازه که خون برای بدن برای اقتصاد بسیار مهم است. برای کسب اطلاعات بیشتر در مورد آن ، اجازه دهید ویژگی های زیر آن را درک کنیم:

- به عنوان یک پیوند عمل می کند: بازارهای مالی سرمایه گذاران را به وام گیرندگان متصل می کنند و شکاف بین این دو را برای مزایای متقابل می گذارند.

- دسترسی آسان: این بازارها در هر زمان هم برای سرمایه گذاران و هم برای وام گیرندگان در دسترس هستند.

- معاملات در اوراق بهادار قابل فروش و غیر قابل بازاریابی: بازارهای مالی شروع به خرید و فروش کالاهای قابل فروش می کنند. برخی از این موارد اوراق بهادار ، بدهی ها و سهام به همراه اوراق بهادار غیر بازاریابی مانند سپرده های بانکی ، سپرده های اداره پست و سایر وام ها و پیشرفت ها هستند.

- قوانین و مقررات دولت: دولت با اعمال قوانین و مقررات مختلف ، عملکرد بازار مالی در کشور را کنترل می کند.

- واسطه های مالی را شامل می شود: این بازارها به واسطه های مالی مانند بانک ، شرکت های مالی غیر بانکی ، بورس سهام ، شرکت های صندوق های متقابل ، شرکت های بیمه ، کارگزاران و غیره نیاز دارند.

- معاملات در سرمایه گذاری طولانی و کوتاه مدت: برای سرمایه گذاران ، بازارهای مالی فرصتی را برای قرار دادن وجوه خود در اوراق بهادار یا طرح های مختلف برای مزایای سرمایه گذاری کوتاه مدت یا بلند مدت فراهم می کنند.

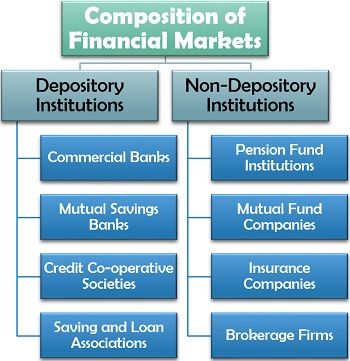

ترکیب بازارهای مالی

چه موسسات تحت بازار مالی قرار می گیرند؟

برای پاسخ به این سؤال ، ابتدا باید درک کنیم که بازار مالی عمدتاً دو نوع موسسه تشکیل شده است. اولین مورد نهادهای سپرده گذاری و دیگری مؤسسات غیر سپرده گذاری است.

اجازه دهید اکنون هر یک از آنها را با جزئیات زیر طبقه بندی کنیم:

نهادهای سپرده گذاری

این موسسات از سرمایه گذاران ، یعنی افراد و سازمان ها سپرده می گیرند و بیشتر این صندوق را در ابزارهای بدهی سرمایه گذاری می کنند یا به عنوان وام در بازار بدهی می دهند.

چهار نوع اساسی موسسات سپرده گذاری در زیر توضیح داده شده است:

بانک های تجاری: موسسات مالی که سپرده های افراد یا بنگاه ها (سرمایه گذاران) را می پذیرند و از این پول برای اعطای وام و پیشرفت استفاده می کنند ، به عنوان بانک های تجاری شناخته می شوند.

بانکهای پس انداز متقابل: هنگامی که اعضای اتحادیه کارگری یا کارمندان شرکت های یک موسسه خاص به طور تعاونی یک بانک پس انداز را برای بهره مندی از اعضای درگیر تشکیل می دهند ، به عنوان یک بانک پس انداز متقابل خوانده می شود.

جوامع تعاونی اعتباری: تا حدودی شبیه به بانک پس انداز متقابل است. در یک جامعه تعاونی اعتباری ، افراد از یک محل خاص یا با همان هدف با هم جمع می شوند تا با سرمایه گذاری و نگه داشتن سهام عضو شوند.

این اعضا می توانند وام یا پیشرفتی را در صورت لزوم و در صورت نیاز توسط آنها با قیمت رقابتی از چنین جامعه تعاونی بگیرند.

انجمن های پس انداز و وام: این یک انجمن است که توسط افرادی که پس انداز خود را جمع می کنند ، تشکیل و مدیریت می شود تا بودجه وام های رهنی را تأمین کنند و از چنین پیشرفت هایی بهره مند شوند.

نهادهای غیرقانونی

موسساتی که به عنوان واسطه های مالی عمل می کنند و نه به عنوان بانک ، و خطر ضرر را در همان زمان به عنوان مؤسسات غیر نماینده نامیده می شوند.

برخی از مؤسسات مشهور غیر نماینده به شرح زیر هستند:

موسسات صندوق بازنشستگی: شرکت های دولت و بخش خصوصی سالانه مقداری از حقوق کارمندان را برای واریز آن به برنامه های بازنشستگی کسر می کنند. این مؤسسات صندوق بازنشستگی این مبلغ را بیشتر در دارایی های مفید بلند مدت مسدود می کنند.

شرکت های صندوق های متقابل: این شرکت ها هر هفته یا ماه یا سال ، سپرده از سرمایه گذاران مختلف مختلف را می پذیرند. سپس ، آنها آن را در طبقه دیگری از دارایی ها سرمایه گذاری می کنند و برای چنین سرمایه گذاران سود کسب می کنند.

شرکت های بیمه: شرکتی که با دستیابی به حق بیمه ماهانه یا سالانه از شخص بیمه شده یا نهاد تجاری ، امنیت را از چندین خطرات فراهم می کند ، به عنوان یک شرکت بیمه شناخته می شود.

این شرکت ها حق بیمه جمع آوری شده از بیمه نامه های عمر را در دارایی های بلند مدت یا وام و پیشرفت سرمایه گذاری می کنند. در حالی که ، حق بیمه ناشی از آتش سوزی ، سرقت ، تصادف ، پزشکی و سایر بیمه ها در فرصت های کوتاه مدت سرمایه گذاری می شود.

بنگاه های کارگزاری: بنگاه هایی که با تسهیل معاملات بین خریداران و فروشندگان در بازار سهام یا بدهی برای ایجاد کمیسیون یا کارگزاری فعالیت می کنند ، به عنوان یک شرکت کارگزاری شناخته می شوند.

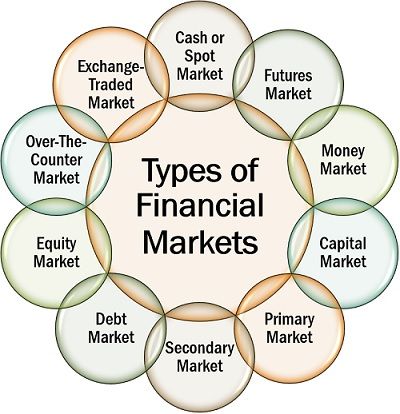

انواع بازارهای مالی

هر بازاری که در دارایی های مالی معامله می کند ، یک بازار مالی است. موارد زیر انواع مختلفی از بازار مالی است:

Cash یا Spot Market: این یک بازار نقطه یا زمان واقعی است که در آن تمام معاملات و معاملات انجام می شود یا بلافاصله انجام می شود.

بازار رو به جلو یا آینده: برخلاف بازار نقدی ، در بازارهای آینده و رو به جلو ، اجرای معامله در تاریخ آینده صورت می گیرد. در اینجا ، قیمت اوراق بهادار یا ارزش معامله در حال حاضر تصمیم گرفته می شود تا ضرر و زیان را برای هر یک از طرفین به حداقل برساند.

بازار پول: بازار مالی که وام های بسیار کوتاه مدت یا پیشرفت هایی را ارائه می دهد که در طی یک سال پس از انتشار ، یک دوره سررسید را ارائه می دهد ، به عنوان یک بازار پول نامیده می شود.

بازار سرمایه: این بازار برای تجارت ابزارهای مالی میان مدت و بلند مدت بین افراد و موسسات مالی وجود دارد.

بازار اولیه: در یک بازار مالی ، هنگامی که شرکت های ذکر شده اوراق بهادار جدید را صادر می کنند ، یا شرکت های جدید با سهام جدید وارد می شوند ، آن را به عنوان یک بازار اصلی خوانده می شود.

بازار ثانویه: معمولاً به عنوان بازار سهام شناخته می شود. این یک بازار مالی است که در آن افراد ، کارگزاران ، شرکت ها ، بانک ها و احزاب مختلف دیگر در تجارت اوراق بهادار موجود (قبلاً صادر شده) شرکت می کنند.

بازار بدهی: بازار مالی که تجارت ابزارهای بدهی یا ابزاری را با بهره ثابت مانند اوراق قرضه ، سپرده های ثابت ، بدهی ها را تسهیل می کند.

بازار سهام: این بازار در ابزارهای مالی یا اوراق بهادار که ارزش آنها در نوسان است و مدعی مبلغی را که در تاریخ رستگاری ادامه دارد ، می پردازد.

بازار مبادله ای مبادله: بازاری که در آن معاملات تماس ، قرار دادن و گزینه های آینده در یک مبادله آتی سازمان یافته به صورت منظم انجام می شود ، به یک بازار مبادله ای گفته می شود.

بازار بدون نسخه: بر خلاف مبادله ، در این بازار کنترل نشده ، تجارت اوراق بهادار مختلف مانند گزینه های عجیب و غریب و مشتقات ، مبادله ها ، مشتقات اعتباری ، قراردادهای پیش رو به طور مستقیم بین دو طرف و بدون هیچ گونه دخالت واسطه ها انجام می شود.

کارکردهای بازارهای مالی

بازارهای مالی نقش مهمی در اقتصاد دارند و برخی از کارکردهای اساسی را انجام می دهند. بگذارید اکنون در مورد هر یک از این توابع یک به یک بحث کنیم:

- تعیین قیمت و کشف قیمت: تقاضا و عرضه اوراق بهادار مختلف در بازارهای مالی قیمت آنها را تنظیم می کند.

- بسیج پس انداز: بازارهای مالی استفاده مناسب از پس اندازهای فردی را برای تولید سود با سرمایه گذاری در جای مناسب آغاز می کنند.

- تسریع در توسعه اقتصادی: هنگامی که پس انداز برای راه اندازی مشاغل جدید و ایجاد درآمد به کار می رود ، اقتصاد کشور به طور موازی رشد می کند.

- نقدینگی را به دارایی های مالی ارائه دهید: بازار مالی تبدیل سریع اوراق بهادار یا کالاها را به پول نقد و در صورت نیاز توسط سرمایه گذار تسهیل می کند.

- کاهش هزینه معامله: از آنجا که اطلاعات ابزارهای مالی یا دارایی ها بدون هزینه در بازارهای مالی در دسترس است ، هزینه خرید و فروش اوراق بهادار را کاهش می دهد.

- شکل گیری سرمایه: افزایش سرمایه از پس انداز بیکار برای رشد تجارت ، زیرساخت ها و اقتصاد به عنوان یک تشکیل سرمایه گفته می شود که یک کارکرد اساسی بازارهای مالی است.

- ایجاد دارایی ها و بدهی های جدید: بازارهای مالی همچنین ایجاد دارایی های جدید را در قالب سرمایه گذاری و بدهی از طریق وام ها تشویق می کنند.

- تعیین نرخ تشکیل سرمایه: همانطور که می دانیم تشکیل سرمایه یکی از کارکردهای بازارهای مالی است. تقاضا و عرضه اوراق بهادار نرخ تشکیل سرمایه آنها را برای ترغیب مردم به ورود به بازار تعیین می کند.

نتیجه

بازارهای مالی ستون فقرات اقتصاد یک کشور است و برای رشد و توسعه ملت ضروری است.

این بازارها شامل خطر زیادی است. اما هنگامی که با خردمندانه و استراتژیک انجام می شود ، آنها برای افراد ، شرکت های تجاری ، موسسات مالی ، کارگزاران و طرف های مختلف دیگر درگیر در آن بسیار مفید هستند.

اصطلاحات مرتبط:

- مدل قیمت گذاری دارایی سرمایه (CAPM)

- سیستم رتبه بندی شتر

- شرکت مالی غیر بانکی (NBFC)

- ساختار سرمایه

- واسطه های مالی

تعامل خواننده

نظرات

- ناشناس می گوید 24 دسامبر 2019 ساعت 5:30 صبح

مقاله عالی با محتوای دقیق در واقع. با تشکر از شما برای به اشتراک گذاری.

بخاطر ارائه اطلاعات از شما سپاسگزاریم؛این بسیار بهتر از بیشتر وب سایت ها توضیح داده شده است. من از اشتراک گذاری شما قدردانی می کنم

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 49 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 2:06

در اینجا 122 مخزن عمومی با این موضوع مطابقت دارد.

زبان: همه فیلتر بر اساس زبان مرتب سازی: بیشتر ستاره ها گزینه های مرتب سازی

nntaoli-project / goex

Cryptocurrency Exchange REST API برای Golang Wrapper پشتیبانی OKX ، HUOBI ، BINANCE

- به روز شده 2 آوریل 2023

- Go

Bitcoinexchangefh / Bitcoinexchangefh

Cryptocurrency Exchange Data Data Handler

- به روز شده در 28 دسامبر 2022

- پیتون

huobirdcenter / huobi_python

Python SDK برای Huobi Spot API

- به روز شده 21 مارس 2023

- پیتون

altangent / ccxws

مشتری WebSocket برای 38 مبادله cryptocurrency

- به روز شده 4 مارس 2023

- شرح

Coinrust / Crex

API و کتابخانه تجارت Cryptocurrency Golang. پشتیبانی از binance ، bitmex ، deribit ، bybit ، huobi dm ، futures outures و موارد دیگر.

- به روز شده در 6 اکتبر 2022

- Go

phonegapx / quantbot

- به روز شده در 3 نوامبر 2018

- Go

hbdmapi / huobi_futures_python

یک سیستم معاملات با فرکانس بالا با فرکانس رویداد ناهمزمان ، Huobi Future ، Huobi Coin Margined Swap ، مبادله حاشیه Huobi USDT گنجانده شده است.

- به روز شده 5 ژوئیه 2022

- پیتون

huobirdcenter / huobi_java

Java SDK برای API Huobi Spot API

- به روز شده در 17 ژوئن 2022

- جاوا

Philsong / کارگزار بیت کوین

کارگزار بازار تجارت BTC ، مسیر هوشمند سفارشات به چند ارز.

- به روز شده در 17 اوت 2017

- Go

Zhouaini528 / صرافی ها

این یک SDK ارز مجازی است که مبادلات متعدد را گرد هم می آورد

- به روز شده در 20 فوریه 2023

- PHP

loliiiiipop86 / quant4j

火币 量化 交易 指标 组合 策略 简单 的 数值 策略 这 个 项目 只 是 提供 一 个 思路。。。

- به روز شده در 20 مه 2022

- جاوا

phonegapx / alphahunter

- به روز شده 26 فوریه 2021

- پیتون

polyrabbit / my-token

گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 46 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 2:03

10 کارگزار برتر فارکس با حساب معاملات ZAR در آفریقای جنوبی فاش کردند.

ما بهترین کارگزاران را که شرایط معاملاتی را در رند آفریقای جنوبی ارائه می دهند ، آزمایش و تأیید کردیم.(r)

این یک راهنمای کامل برای کارگزاران تجارت فارکس با حساب های معاملاتی ZAR است. به روز شده برای فوریه 2023.*

در این راهنمای عمیق شما یاد خواهید گرفت:

- چگونه بهترین کارگزار تجارت ZAR را انتخاب کنیم

- نحوه مقایسه بهترین برنامه های معاملاتی برای جفت معاملات ZAR.

- که بهترین کارگزاران فارکس برای حساب های ZAR / RAND آفریقای جنوبی هستند

- که کارگزاران NAS100 را در حسابهای ZAR و میکرو ارائه می دهند.

- نحوه ثبت نام در یک حساب تجارت ZAR.

- بهترین زمان برای تجارت بازارهای آفریقای جنوبی.

| ✔ کارگزار فارکس | گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 54 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 2:02

یک پرچین طبیعی به یک استراتژی اشاره دارد که خطرات مالی را در عملکرد عادی یک موسسه کاهش می دهد. این کار به طور معمول با سرمایه گذاری در دارایی های مختلف و ابزارهای مالی با همبستگی منفی بین آنها انجام می شود. استراتژی معمولی برای محافظت از مالی معمولاً شامل مشتقات و رو به جلو است. استراتژی Hedging طبیعی نیازی به ابزارهای پیشرفته مالی ندارد.

خلاصه

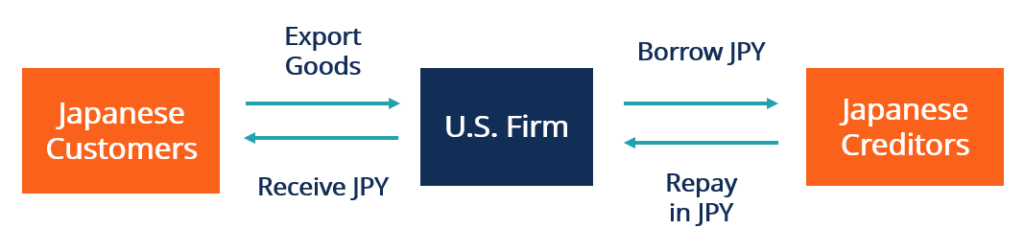

پرچین طبیعی در عملیات تجاریمهمترین مهمترین پرچین های طبیعی تخصیص منابع به دارایی های همبستگی منفی است که در شرایط اقتصادی مخالف عمل می کنند. سود حاصل از یک دارایی (یا رفتار عملیاتی) باید بتواند ضرر و زیان دیگری را جبران کند تا ریسک نمونه کارها یا شرکت به طور طبیعی از آن محافظت شود. شرکت هایی که محصولات خود را در بازارهای خارجی می فروشند ، معمولاً با خطرات ارزی روبرو هستند. این خطر را می توان با تحمل هزینه ها در همان ارز ، محافظت کرد. چنین استراتژی پرچین طبیعی هزینه کمتری دارد و اجرای آن بسیار ساده تر از محافظت از مشتقات یا جلو است. با این حال ، محافظت از تنظیم رویه های عملیاتی انعطاف پذیر تر و مؤثر است ، زیرا ارزش و زمان درآمد و هزینه ها ممکن است بسیار متفاوت باشد. یکی دیگر از روش های پرچین طبیعی برای ریسک ارز ، وام گرفتن در همان ارز خارجی است. به عنوان مثال ، یک شرکت آمریکایی محصولات خود را در ژاپن به فروش می رساند و درآمد خود را در JPY جمع می کند. اگر JPY نسبت به USD کاهش یابد ، با ضرر ارزی روبرو خواهد شد. برای محافظت از این ریسک ، شرکت می تواند در حدود مبلغ تخمین زده شده در JPY پول وام بگیرد. اگر JPY در آینده قدردانی کند ، این شرکت با دریافت درآمدهای JPY ، سود ارزی را ایجاد می کند اما با بازپرداخت بدهی های JPY خود ، ضرر می کند. اگر JPY کاهش یابد ، این شرکت با بازپرداخت در JPY ارزان تر ، از فروش خود در ژاپن و سود حاصل می کند. در هر دو سناریو ، سود و از دست دادن تقریباً می تواند جبران شود تا این شرکت یک پرچین طبیعی در برابر خطر ارز خود داشته باشد.

پرچین طبیعی در مدیریت نمونه کارهابرای نگه داشتن یک پرچین طبیعی برای خطر نزولی یک نمونه کارها ، یک مدیر نمونه کارها می تواند نگه داشتن دارایی ها با همبستگی های منفی را متعادل کند. دارایی های همبستگی منفی بیشتر اوقات اجراهای متضاد را ایجاد می کنند. یک مدیر نمونه کارها باید عملکردهای تاریخی دارایی ها را تجزیه و تحلیل کند تا به دنبال آنهایی باشد که دارای همبستگی منفی هستند. به طور کلی ، بازار اوراق قرضه و سهام برعکس عمل می کند. یک نمونه کارها را می توان با نگه داشتن هر دو اوراق بهادار و سهام در مقادیر مناسب ، به طور طبیعی محافظت کرد. هنگامی که بورس اوراق بهادار فرو می رود ، ضرر حاصل از سهام می تواند تا حدی با افزایش اوراق قرضه جبران شود و برعکس. با این حال ، حتی دو دارایی همبستگی منفی ممکن است همزمان در موارد شدید از دست بدهند. در بحران مالی جهانی 2008 ، هم سهام و هم بازار بدهی به شدت صدمه دیده است. معاملات جفت ، به عنوان یک استراتژی داوری بی طرف بازار ، می تواند برای ایجاد پرچین های طبیعی برای اوراق بهادار نیز استفاده شود. در روش معاملات جفت ، یک نمونه کارها در دو دارایی بسیار همبسته ، موقعیت های طولانی و کوتاه را در خود جای داده است. از آنجا که مقادیر دارایی ها در همان جهت حرکت می کنند ، موقعیت های مخالف باعث ایجاد سود و ضرر می شوند که می توانند یکدیگر را جبران کنند. تخصیص دارایی برای پرچین های طبیعی در اوراق بهادار ضروری است. یک مدیر نمونه کارها باید با تجزیه و تحلیل همبستگی های خود ، نسبت دارایی ها را به دقت تعیین کند. همچنین ، دارایی هایی با همبستگی مثبت (منفی) همیشه در همان جهت (مخالف) حرکت نمی کنند. پرچین همیشه مؤثر نیست. پرچین های طبیعی در مقابل پرچین های مالیبر خلاف پرچین های مالی ، پرچین های طبیعی نیازی به اجرای مشتقات مالی پیچیده ندارند. به عنوان مثال ، استراتژی های پرچین طبیعی برای ریسک ارزی شامل تطبیق درآمدها و هزینه ها ، مراکز برقراری مجدد و تسهیلات وام چند سطحی است ، در حالی که استراتژی های پرچین مالی شامل استفاده از بسته های آینده ، رو به جلو یا گزینه و علاقه ارز متقابل است. مبادله نرخ هر دو نوع پرچین می توانند منجر به سودآوری کمتری شوند. با کاهش خطر ، بازده به طور همزمان کاهش می یابد. همچنین ، فرآیند محافظت از خود هزینه را متحمل می شود. با این حال ، پرچین های طبیعی بسیار ارزان تر از پرچین های مالی هستند که نیاز به خرید و فروش ابزارهای پیشرفته مالی دارند. ضرر پرچین های طبیعی این است که آنها نسبت به پرچین های مالی کمتر انعطاف پذیر هستند. یک شرکت برای رسیدن به یک پرچین طبیعی باید روشهای عملیاتی عادی خود را تغییر دهد. رفتارهای عملکرد جدید ممکن است با استراتژی اصلی تجارت شرکت مغایرت داشته باشد. از دو نوع پرچین می توان به عنوان مکمل یکدیگر استفاده کرد تا از مزایای محافظت استفاده شود. به عنوان مثال ، یک شرکت می تواند درآمدهای خود را با هزینه های همان ارز مطابقت دهد تا یک پرچین طبیعی ایجاد کند. اگر این شرکت تخمین بزند که هزینه های آن برای محافظت از خطر نزولی درآمدهای آن کافی نیست ، می تواند با نگه داشتن برخی از قراردادهای آینده ، بقیه را از این امر بیشتر محافظت کند. منابع اضافیCFI ارائه دهنده رسمی برنامه صدور گواهینامه بانکی و تحلیلگر تجاری جهانی (CBCA) است که برای کمک به هر کسی به یک تحلیلگر مالی در سطح جهانی طراحی شده است. برای ادامه پیشرفت شغل خود ، منابع اضافی زیر مفید خواهد بود:

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 49 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 2:00

آیا می خواهید یاد بگیرید که چگونه از Metatrader 4 قدم به قدم استفاده کنید؟ در اینجا یک آموزش وجود دارد که از ابتدا به صورت گام به گام هدایت می شوید! هنگامی که MT4 می گوید خطای پول کافی نیست به این معنی که می خواهید تجارت را باز کنید که اندازه زیادی داشته باشد ، این حساب دارای اهرم کوچک ، حاشیه کوچک در دسترس است یا در حساب معاملاتی خود پول کافی ندارید. برای حل خطای پول کافی ، باید تمام دلایل ممکن را که می تواند باعث ایجاد خطا شود ، حل کنید. و در این مقاله ، من همه آنها را برای شما توضیح خواهم داد که منظور آنها چیست و چگونه می توان MT4 را به اندازه کافی خطای پول برطرف کرد. من نمونه ای را در بستر معاملاتی فارکس به شما نشان می دهم که چگونه خطای "پول کافی" اتفاق می افتد و سپس چگونه می توان آن خطا را برطرف کرد.

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 48 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 1:58

بدترین استراتژی سرمایه گذاری هیچ استراتژی سرمایه گذاری است. مهم نیست که شما در چه گروه نسلی هستید ، هرگز زمان بدی برای آموزش سرمایه گذاری های احتمالی وجود ندارد. همه ما عبارت بی انتها را شنیده ایم "همه تخم های خود را در یک سبد قرار ندهید."از نظر مالی ، این استراتژی فرد را ترغیب می کند تا پول خود را در انواع مختلف سرمایه گذاری گسترش دهد و بر اهمیت یک نمونه کارها متنوع در هر شرایط بازار تأکید می کند. با توجه به این نکته ، بیایید بیت کوین را در مقابل بورس سهام گودال کنیم تا به شما در تنوع بهتر نمونه کارها کمک کنیم. بیت کوین در مقابل بورس سهام: قبل از شروع کارcryptocurrency جدید نیست ، اما این بدان معنی نیست که به طور خاص برای شما جدید نیست. هنگامی که بیت کوین در سال 2009 به عنوان ارز دیجیتال معرفی شد ، 0 دلار ارزش داشت. یک سال بعد ، هنگامی که پذیرندگان اولیه شروع به تجارت بیت کوین کردند ، ارزش کسری از یک درصد را داشت. سپس ، با پرش به جلو به سال 2011 ، بیت کوین برای اولین بار به سطح 1 دلار رسید. از آن زمان ، در حالی که قیمت به طور قابل توجهی در نوسان بوده است ، با گذشت زمان قیمت به طرز چشمگیری افزایش یافته است. قبل از ادامه کار ، لطفاً توجه داشته باشید که این مقاله ، در حالی که به معنای ارائه مشاوره مالی به کسی نیست ، به معنای آموزش خواننده در مورد عملکرد رشد تاریخی بیت کوین و نحوه مقایسه آن با عملکرد سهام انتخابی و تراشه آبی است. قبل از وجود اولیه بیت کوین و افزایش متعاقب آن ، بازار سهام بستر اصلی انتخاب برای افرادی بود که می خواهند اوراق بهادار دارایی خود را رشد دهند. پس از ظهور بیت کوین و ارزش آن ، پتانسیل و نوسانات قابل مقایسه ای را با برخی از سهام شناخته شده نشان داد. بسیاری از سرمایه گذاران به عنوان علاوه بر این ، به دنبال cryptocurrency بودند و برای برخی دیگر به عنوان جایگزینی برای سرمایه گذاری در سهام. بسیاری از مطالعات قبلی نشان داده اند که پرتفوی متنوع عملکرد بهتری دارند ، به این معنی که پرتفوی حاوی ارزهای رمزنگاری شده مانند بیت کوین (اما محدود به آن نیست) ، این پتانسیل را دارند که احتمالاً از اوراق بهادار خارج از رمزنگاری که عاری از رمزنگاری هستند ، پیشی بگیرند. تفاوت بین بیت کوین و سهامدر وبلاگ های گذشته ما ، چندین مقایسه بین بیت کوین و طلا انجام داده ایم. اکنون ، ما می خواهیم این مقایسه را با برخی از سهام انتخابی گسترش دهیم. نه تنها هر سهام ، بلکه برخی از محبوب ترین سهام موجود در بازار از جمله گروه های سهام با استناد شده مانند فیس بوک ، آمازون ، اپل ، نتفلیکس و گوگل (FAANG) و فیس بوک ، اپل ، مایکروسافت ، گوگل و آمازون (FAMGA) ، به عنوانو همچنین S& P 500. این گروه های سهام به حدی بزرگ هستند که بدون عملکرد مثبت آنها ، عملکرد بورس سهام از مثبت به یک منفی در دوره زمانی Covid Prime می رفت. اکنون ، بیایید عملکرد ، ارزش و رشد هر یک را مقایسه و تضاد کنیم. برای شروع ، در اینجا یک پرسش و پاسخ از دو کلاس دارایی وجود دارد:

چگونه پول نقد شما در بیت کوین در مقابل سهام رشد می کنداکنون ، اجازه دهید در مورد پول شما صحبت کنیم. همه ما یاد می گیریم که چگونه پول نقد خودمان را سرمایه گذاری کنیم و آن را به بهترین شکل ممکن رشد دهیم ، درست است؟بیایید بگوییم که شما هرکدام 1000 دلار در بیت کوین ، فیس بوک ، اپل ، گوگل ، مایکروسافت ، آمازون و نتفلیکس در تاریخ 6/25/20 سرمایه گذاری کرده اید. سرمایه گذاری شما تا به حال به چه مواردی افزایش یافته است؟پاسخ برای هر دارایی البته متفاوت است. با نگاهی به نمودار زیر ، به راحتی خواهید دید که ROI بیت کوین به طور قابل توجهی بالاتر از همه سهام حق بیمه ذکر شده است. در حالی که انتظار می رود قیمت هر یک از این دارایی ها به صورت روزانه در نوسان باشد ، این نمونه ای است که رقابت بیت کوین را به عنوان یک گزینه سرمایه گذاری نشان می دهد ، حتی اگر بیت کوین در ارزش خود باشد. اگر در 6/25/2020 در… 1000 دلار سرمایه گذاری کرده اید

داده های جمع آوری شده از TradingView

مقایسه 10 ساله بیت کوین در مقابل سهامحال بیایید در 10 سال از زمان آغاز به کار با S& P 500 به عملکرد بیت کوین بپردازیم. نمودار زیر درصد رشد سالانه هر دارایی را به همراه ارزش باز و نزدیک هر دارایی از سال 2010 نشان می دهد. 2020/21.

واضح است که هیچ یک از این تجمع های مشهور سهام به روشی که بیت کوین دارد رشد نکرده است. همه جداول فوق نشان می دهد که به طور کلی ، رمزنگاری پیشرو به عنوان یک رهبر سرمایه گذاری بلند مدت در برابر برخی از بهترین و سهام سنگین وزن موجود در بازار شناخته می شود. اکنون که شما دیده اید و درک بهتری از تاریخ ، رشد و عملکرد بیت کوین دارید ، آیا قصد دارید آن را بخشی از آینده خود کنید - اگر قبلاً این کار را نکرده اید؟با خرید بیت کوین با پول نقد در دستگاه خودپرداز بیت کوین ، پول نقد خود را برای کار خود قرار دهید!

Coinsource رهبر جهان در دستگاههای خودپرداز بیت کوین است. CoinSource با تمرکز بر انطباق و سهولت استفاده ، قصد دارد بیت کوین را به توده ها برساند. برای وبلاگ های مربوط به بیت کوین ، امور مالی ، به روزرسانی شرکت و اطلاعات خودپرداز بیت کوین دنبال کنید! گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 46 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 1:57

سایت های Sharenet

برآورد اجماع سلب مسئولیتبرآورد اجماع براساس تخمین های جمع آوری شده توسط Sharenet انجام می شود و با استفاده از میانگین حسابی پیش بینی های تحلیلگر تشکیل دهنده محاسبه می شود. تخمین های اجماع داده ها بر اساس نظرات ، پیش بینی ها و پیش بینی های تحلیلگران "طرف فروش" است که در مورد عملکرد شرکت های ذکر شده است. این نمایانگر دیدگاه های خود Sharenet در مورد عملکرد نیست. Sharenet تلاش می کند تا اطمینان حاصل کند که داده های اجماع دقیق و به روز است ، اما به روزرسانی داده های اجماع ، تجدید نظر یا تکمیل ارقام اجماع برای منعکس کننده شرایط موجود پس از تاریخ این امر بر عهده نیست. Sharenet هیچ مسئولیتی را برای اعتماد به نفس یا اقدامات انجام شده بر اساس هر یک از اطلاعات مندرج در تخمین اجماع نمی پذیرد. برآورد اجماع آینده نگر است و به همین ترتیب سوداگرانه است و در آینده به فرضیات و وقایع متکی است (برخی یا همه آنها ممکن است راضی نباشد یا ممکن است رخ ندهد). پنجشنبه ، 6 آوریل بازگشت داده ها و ابزارهای بازارتحصیلاتبا ما تماس بگیریدسیاست هایتجارتنمودارخدمات شرکتیگروه شرکت های Sharenet

یک پیام مهم در مورد Covid-19 https://sacoronavirus. co. za افشای ریسک: Sharenet به دلیل اتکا به اطلاعات موجود در این وب سایت از جمله داده ها ، نقل قول ها ، نمودارها و خرید و فروش سیگنال ، هیچ مسئولیتی در قبال ضرر یا خسارت نمی پذیرد. لطفاً در مورد خطرات و هزینه های مرتبط با تجارت بازارهای مالی کاملاً آگاه باشید ، این یکی از خطرناک ترین فرم های سرمایه گذاری ممکن است. تجارت ارز در حاشیه شامل ریسک بالا است و برای همه سرمایه گذاران مناسب نیست. تجارت یا سرمایه گذاری در ارزهای رمزپایه با خطرات احتمالی IT همراه است. قیمت ارزهای رمزپایه بسیار بی ثبات است و ممکن است تحت تأثیر عوامل خارجی مانند رویدادهای مالی ، نظارتی یا سیاسی باشد. ارزهای رمزپایه برای همه سرمایه گذاران مناسب نیستند. قبل از تصمیم گیری در مورد تجارت ارز خارجی یا هر ابزار مالی دیگر یا ارزهای رمزنگاری ، باید اهداف سرمایه گذاری ، سطح تجربه و اشتها را با دقت در نظر بگیرید. Sharenet دوست دارد به شما یادآوری کند که داده های موجود در این وب سایت لزوماً در زمان واقعی و نه دقیق نیست. تمام CFDS (سهام ، شاخص ها ، معاملات آتی) ، قیمت ارزهای فرکس و رمزنگاری توسط مبادلات ارائه نمی شود بلکه توسط سازندگان بازار ارائه می شود ، بنابراین ممکن است قیمت ها دقیق نباشند و ممکن است با قیمت واقعی بازار متفاوت باشد ، به این معنی که قیمت ها نشانگر و مناسب نیستنداهداف تجاریبنابراین Sharenet مسئولیت هرگونه ضرر تجاری را که ممکن است در نتیجه استفاده از این داده ها متحمل شوید ، مسئولیت ندارد. Sharenet ممکن است براساس تعامل شما با تبلیغات یا تبلیغ کنندگان ، توسط تبلیغ کننده هایی که در وب سایت ظاهر می شوند جبران شود. آمار بازار توسط Sharenet محاسبه می شود و بنابراین آمار رسمی بازار JSE نیست. محاسبه/اشتقاق ممکن است شامل داده های اساسی JSE باشد. گروه شرکت های Sharenet ارائه دهندگان خدمات مالی مجاز هستند. اوراق بهادار Sharenet FSP#: 28430 |Sharenet Wealth FSP#: 41688 © 2023 Sharenet (Pty) Ltd ، کیپ تاون ، آفریقای جنوبی Sharenet و Covid-19برای کسب اطلاعات بیشتر در مورد Coronavirus (Covid-19) ، لطفاً به https://sacoronavirus. co. za مراجعه کنید. از آنجا که جهان همچنان در برخورد با همه گیر Coronavirus (Covid-19) با چالش هایی روبرو است ، ما در حال انجام اقدامات برای ارائه برخی اقدامات ایمنی به مشتریان و کارمندان خود هستیم. با توجه به تأثیر گسترده همه گیر و مطابق با مشاوره دولت و سازمان بهداشت جهانی (WHO) ، محدود کردن تماس غیر ضروری انسان یک احتیاط ارزشمند است. بنابراین ما شما را به شدت تشویق می کنیم تا از مجموعه ابزارهای دیجیتالی و سیستم عامل های معاملاتی برای نیازهای مالی خود استفاده کنید. سیستم عامل های دیجیتال یک راه حل کارآمد ، سریع ، ایمن و تقریباً فوری برای بسیاری از موارد ، اگر نه همه نیازهای سرمایه گذاری شما ، به دور از فضاهای عمومی ارائه می دهد. ایمن نگه داشتن همه از امنیت کارمندان و مشتری های ما چیزی است که ما به آنها عمیقاً اهمیت می دهیم. در حالی که میزان COVID-19 هنوز ناشناخته است ، برنامه های ما انعطاف پذیری لازم را برای تکامل همانطور که اوضاع مورد نیاز است ، دارند. در نتیجه ، شارنت متأسفانه برای آینده اجباری جلسات مشتری را در سطح شعبه قرار نمی دهد. به محض تغییر وضعیت ، ما به شما توصیه خواهیم کرد ، مشتریان ارزشمند ما بر این اساس. ایمنی آنلاین نگرانی گسترده در مورد Covid-19 فرصتی مناسب برای مجرمان سایبری برای جعل مشتریان ایجاد می کند. برای اطمینان از محافظت در برابر باج افزار هدفمند و حملات بدافزار ، به یاد داشته باشید که آخرین نسخه یک برنامه ضد ویروس چند لایه را نصب کنید و هرگز جزئیات حساب خود را بصورت آنلاین یا از طریق ایمیل به اشتراک نگذارید. Sharenet کاملاً عملیاتی است و اگر هرگونه مشکل فنی را تجربه کنید ، مطمئن باشید که کارکنان پشتیبانی برتر ما آماده کمک به هرگونه پرس و جو فنی هستند و می توان به آن رسید: از این که درک می کنید از شما متشکریم. بهترین ها برای شما و عزیزانتان. گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 53 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 1:54

اغلب سؤالاتی در مورد اصول و ساختار ETF پرسیده می شودETF چیست؟یک صندوق مبدل مبادله (ETF) یک وسیله نقلیه سرمایه گذاری تلفیقی با سهام است که تجارت داخلی در بورس اوراق بهادار با قیمت مشخص شده در بازار است. سرمایه گذاران ممکن است سهام ETF را از طریق یک کارگزار یا در یک حساب کارگزاری خریداری یا بفروشند ، دقیقاً همانطور که سهام هر یک از شرکت های معامله شده عمومی را انجام می دهند. بر خلاف سهام سنتی صندوق های متقابل ، سهام ETF توسط "شرکت کنندگان مجاز" یا AP ها - به طور معمول ، موسسات مالی بزرگ - ایجاد یک سبد مشخص از اوراق بهادار ، پول نقد یا هر دو - که به عنوان "سبد ایجاد" به ETF گفته می شود ، ایجاد می شود. در عوض ، AP مقدار مشخصی از سهام ETF را دریافت می کند ، به نام "واحد ایجاد". برخی یا همه این سهام ممکن است در بورس اوراق بهادار فروخته شوند. AP ممکن است در ازای "سبد بازخرید" اوراق بهادار ، پول نقد یا هر دو ، سهام ETF را در افزایش واحد ایجاد بازپرداخت کند. سرمایه گذاران خرده فروشی فقط می توانند سهام ETF را در مبادله خریداری و بفروشند ، به همان اندازه که می توانند امنیت سهام ذکر شده را خریداری یا بفروشند. بر خلاف AP ، یک سرمایه گذار خرده فروشی نمی تواند مانند یک صندوق متقابل سنتی ، مستقیماً از ETF سهام خریداری یا بازخرید کند. AP چیست؟یک شرکت کننده مجاز (AP) به طور معمول یک موسسه مالی بزرگ است که با یک توزیع کننده ETF برای ایجاد و بازپرداخت سهام صندوق وارد یک قرارداد حقوقی می شود. علاوه بر این ، AP ها کارگزاران ثبت نام شده در ایالات متحده هستند که می توانند کلیه معاملات ، ترخیص کالا از گمرک و تسویه حساب مورد نیاز خود را در حساب خودشان پردازش کنند. آنها همچنین اعضای کامل شرکت کننده در شرکت ملی پاکسازی اوراق بهادار (NSCC) و شرکت اعتماد به سپرده (DTC) هستند. APS نقش مهمی در بازار اصلی سهام ETF دارد زیرا آنها تنها سرمایه گذاران مجاز به تعامل مستقیم با صندوق هستند. AP ها جبران خسارت از ETF یا حامی آن را دریافت نمی کنند و هیچ تعهدی برای ایجاد یا بازخرید سهام ETF ندارند. در عوض ، AP ها به طور معمول جبران خسارت خود را از عمل به عنوان نمایندگی در سهام ETF بدست می آورند. همچنین ، APS در هنگام انجام این کار ، سهام را در بازار اصلی ایجاد و بازخرید می کند ، یک روش مؤثرتر برای مدیریت قرار گرفتن در معرض کل شرکت های خود نسبت به تجارت در بازار ثانویه است. برخی از AP ها در حال پاکسازی کارگزاران (به جای نمایندگی) هستند و برای ایجاد فرآیندهای پردازش و بازپرداخت به عنوان نماینده طیف گسترده ای از شرکت کنندگان در بازار مانند مشاوران سرمایه گذاری ثبت شده و ارائه دهندگان نقدینگی مختلف ، از جمله سازندگان بازار ، صندوق های محافظت و شرکت های تجاری اختصاصی ، پرداخت می کنند. با گذشت سالها ، سیاست گذاران ابراز نگرانی کرده اند که APS از نقش خود در تسهیل خلاقیت ها و بازخرید سهام ETF در دوره های استرس بازار دور خواهد شد ، که این امر می تواند اثرات ضرب و شتم در بازار ثانویه برای سهام ETF داشته باشد. برای بررسی این نگرانی ، ICI برای ارزیابی فعالیت APS در دوره استرس مارس 2020 ، یک نظرسنجی عضو انجام داد و تجربه را با یک دوره "عادی" در مارس 2019 مقایسه کرد. به طور خلاصه ، APS حجم قابل توجهی بالاتر از خلاقیت های ETF را تسهیل کرد وبازپرداختهای بیشتر ETF در مارس 2020 نسبت به مارس 2019. به جای عقب کشیدن ، به طور متوسط ، AP های بیشتری در فعالیت بازار اولیه ETF در طول بحران در مارس 2020 شرکت کردند (شکل 4. 4). به عنوان مثال ، در تمام کلاسهای دارایی ETF ، در دوره مارس 2020 به طور متوسط روزانه 2. 0 APS فعال در هر ETF در مقایسه با میانگین روزانه 1. 6 AP فعال در هر ETF در دوره مارس 2019 وجود داشت. شرکت کنندگان مجاز فعالیت خود را در طیف گسترده ای از کلاس های دارایی ETF در مارس 2020 افزایش می دهند. میانگین روزانه تعداد AP های فعال در هر ETF. 11 مارس - مارس 29 ، 2019 و 9 مارس 27 مارس 2020

منبع: موسسه شرکت سرمایه گذاری بررسی حامیان ETF. به گزارش کارگروه تأثیر بازار COVID-19 ، "تجربیات بودجه مبادله ای ایالات متحده در طول بحران COVID-19" مراجعه کنید. " سرمایه گذاران از طریق ETF چه نوع سرمایه گذاری می توانند انجام دهند؟مانند صندوق های متقابل ، سرمایه گذاران در ETF می توانند به طیف گسترده ای از استراتژی ها و بازارهای سرمایه گذاری ، داخلی و بین المللی دسترسی پیدا کنند. از جمله موارد دیگر ، ETF ها در شاخص های بازار گسترده و باریک که شامل بخش ها و صنایع خاص بازار است ، سرمایه گذاری می کنند. ETF ها همچنین در کالاها سرمایه گذاری می کنند. ETF های مبتنی بر شاخص برای ردیابی عملکرد شاخص های مشخص بازار طراحی شده اند. در بعضی موارد ، ETF ممکن است چندین شاخص خود را ، معکوس از شاخص آن یا حتی معکوس چندگانه از شاخص آن ردیابی کند. ETF های فعال مدیریت شده به دنبال پیگیری بازپرداخت یک فهرست خاص نیستند. در عوض ، یک مشاور سرمایه گذاری فعال ETF ، مانند یک صندوق متقابل با مدیریت فعال ، ترکیبی منحصر به فرد از سرمایه گذاری ها را برای تحقق یک هدف و سیاست سرمایه گذاری خاص ایجاد می کند. تاریخچه ETF ها چیست؟اولین ETF ایالات متحده-یک صندوق سهام داخلی مبتنی بر ردیابی شاخص S& P 500-در سال 1993 پس از آنکه یک حامی صندوق دریافت کمیسیون اوراق بهادار و بورس (SEC) از چندین ماده قانون شرکت سرمایه گذاری در سال 1940 دریافت کرد ، راه اندازی شد. ساختار ETF را اجازه دهید. همانطور که سایر حامیان مالی می خواستند ETF های جدید را به بازار عرضه کنند ، آنها مجبور شدند دستورات امداد معاف از معافیت خاص خود را از SEC بدست آورند. تا سال 2008 ، SEC فقط سفارشات امداد معافیت را برای ETF هایی که شاخص های مشخص شده را ردیابی می کردند ، تصویب کرد. این ETF ها ، که معمولاً به عنوان ETF های مبتنی بر شاخص گفته می شوند ، برای ردیابی عملکرد شاخص های تعیین شده خود یا در برخی موارد ، چند یا معکوس (یا چند معکوس) از شاخص های آنها طراحی شده اند. در پایان سال 2022 ، 1،845 ETF مبتنی بر شاخص-با 6. 0 تریلیون دلار در کل دارایی های خالص وجود داشت-که طبق قانون شرکت سرمایه گذاری 1940 در SEC ثبت شده است. در اوایل سال 2008 ، SEC از طریق دستورات امداد معافیت به چندین حامی مالی تأیید کرد تا ETF های کاملاً شفاف و فعال را ارائه دهند. ETF های فعال مدیریت شده به دنبال پیگیری بازپرداخت یک فهرست خاص نیستند. در عوض ، یک مشاور سرمایه گذاری فعال ETF ، مانند یک صندوق متقابل با مدیریت فعال ، ترکیبی منحصر به فرد از سرمایه گذاری ها را برای تحقق یک هدف و استراتژی سرمایه گذاری خاص ایجاد می کند. همانطور که سایر حامیان مالی می خواستند ETF های مدیریت شده را به طور فعال ارائه دهند ، آنها مجبور شدند امداد معافیت خود را بدست آورند. از تأیید اولین ETF های فعال در سال 2008 تا پایان سال 2022 ، بازار به 939 افزایش یافته است که به طور فعال ETF های ACT 1940 با 338 میلیارد دلار در کل دارایی خالص مدیریت شده است. پس از اعطای بیش از 300 سفارش معافیت برای تأمین اعتبار حامیان مالی برای ETF های مبتنی بر شاخص و کاملاً شفاف که از سال 1993 به طور فعال مدیریت شده ETF ها مدیریت شده است ، SEC در سپتامبر 2019 "قانون ETF" (قانون 6C-11 طبق قانون شرکت سرمایه گذاری 1940) را تصویب کرد. ETFقانون هر حامی صندوق را قادر می سازد تا ETF هایی را ارائه دهد که شرایط خاصی را برآورده کند (به عنوان مثال ، افشای روزانه کلیه دارایی های نمونه کارها ، ارزش دارایی خالص [NAV] ، قیمت بازار ، حق بیمه یا تخفیف و گسترش پیشنهادات ؛ و همچنین سیاست ها و رویه های کتبی در موردساخت و ساز سبد) بدون هزینه و تأخیر در به دست آوردن معافیت معاف از Sec. قانون ETF همچنین یک نقطه ضعف رقابتی را که طرفداری از برخی حامیان ETF با اشکال قدیمی تر و انعطاف پذیر تر از تسکین معافیت را از بین می برد ، حذف می کند. طبق قانون جدید ، اکثریت قریب به اتفاق ETF هایی که در حال حاضر در SEC ثبت شده اند ، منوط به الزامات یکسان هستند. در سال 2019 ، SEC همچنین از طریق فرآیند امدادرسانی معافیت به پنج مدل ETF که تحت قانون جدید ETF قرار نگرفتند ، تأیید جداگانه ای کردند زیرا آنها هر روز به طور کامل دارایی های نمونه کارها خود را فاش نمی کنند. این ETF ها ، که معمولاً به آن به عنوان ETF های غیر شفاف یا نیمه شفاف گفته می شوند ، اطلاعات روزانه محدودی در مورد ارزش اوراق بهادار خود را ارائه می دهند و مشابه صندوق های متقابل ، حداقل برنامه کامل خود را از دارایی های نمونه کارها فاش می کنند. این ETF های جدید فقط برای استفاده فقط در کلاسهای دارایی محدود - از نظر ارزش سهام داخلی - تأیید شده اند و باید به طور برجسته در مورد دفترچه ها ، وب سایت ها و مطالب بازاریابی خود فاش کنند که آنها با ETF های سنتی تر که طبق قانون ETF مجاز هستند متفاوت است. اولین ETF از این نوع جدید در سال 2020 راه اندازی شد و تا پایان سال 2022 51 مورد از این وجوه با 4. 8 میلیارد دلار در کل دارایی خالص وجود داشت. ETF ها چگونه به سمت هدف سرمایه گذاری خود کار می کنند؟ETF با یک اسپانسر - یک شرکت یا موسسه مالی - که هدف سرمایه گذاری ETF را انتخاب می کند ، سرچشمه می گیرد. در مورد ETF مبتنی بر شاخص ، اسپانسر هم یک شاخص و هم روشی برای ردیابی شاخص هدف خود را انتخاب می کند. بسیاری از ETF های اولیه شاخص های سنتی را ردیابی می کردند ، بیشتر آنهایی که از نظر سرمایه گذاری در بازار وزن دارند. با تکامل این صنعت ، ETF های مبتنی بر شاخص تمایل به دنبال کردن معیارهایی دارند که از مجموعه ای از روشهای ساخت و ساز شاخص استفاده می کنند ، با وزنه برداری مبتنی بر سرمایه بازار و همچنین سایر عوامل اساسی مانند فروش یا ارزش کتاب. برخی دیگر از معیارهای مبتنی بر فاکتور پیروی می کنند-شاخص هایی که اوراق بهادار بالقوه را برای انواع مختلف ویژگی ها ، از جمله پرداخت سود سهام ، ارزش یا رشد-نشان می دهند و سپس اوراق بهادار منتخب را به طور مساوی یا با سرمایه گذاری در بازار وزن می کنند. سایر رویکردهای شاخص سفارشی شامل غربالگری ، انتخاب و وزن اوراق بهادار برای به حداقل رساندن نوسانات ، به حداکثر رساندن تنوع یا دستیابی به همبستگی بالا یا پایین با بازار است. ETF های مبتنی بر شاخص شاخص هدف خود را به روش های مختلف ردیابی می کنند. ETF مبتنی بر شاخص ممکن است شاخص خود را تکرار کند (یعنی ممکن است 100 درصد از دارایی های خود را به طور متناسب در کلیه اوراق بهادار موجود در شاخص هدف سرمایه گذاری کند) یا ممکن است در یک نمونه نماینده اوراق بهادار در شاخص هدف سرمایه گذاری کند. نمونه گیری نماینده یک راه حل عملی برای شاخص های ردیابی ETFS است که حاوی هزاران اوراق بهادار (به عنوان مثال ، کل بورس سهام یا شاخص های با درآمد ثابت مبتنی بر گسترده) ، اوراق بهادار است که محدودیت هایی برای مالکیت یا انتقال (به عنوان مثال ، برخی از اوراق بهادار خارجی) یا اوراق بهادار دارند کهبدست آوردن دشوار است (به عنوان مثال ، برخی از اوراق بهادار با درآمد ثابت). حامی یک ETF با مدیریت فعال هدف سرمایه گذاری صندوق را تعیین می کند و ممکن است اوراق بهادار را به اختیار خود تجارت کند ، دقیقاً مانند یک صندوق متقابل با مدیریت فعال. به عنوان مثال ، حامی مالی ممکن است سعی کند به یک هدف سرمایه گذاری مانند عملکرد بیش از بخشی از بازار یا سرمایه گذاری در یک بخش خاص از طریق نمونه کارها از سهام ، اوراق قرضه یا سایر دارایی ها برسد. ETF چگونه ایجاد می شود؟ایجاد یا بازپرداخت سهام ETF - فعالیت به طور مستقیم شامل اوراق بهادار اساسی ETF - به عنوان فعالیت اصلی بازار طبقه بندی می شود. مکانیسم ایجاد و بازخرید در ساختار ETF به تعداد سهام برجسته در ETF اجازه می دهد تا براساس تقاضا گسترش یا قرارداد داشته باشد. هر روز کاری ، ETFS سبد های ایجاد و رستگاری را برای روز معاملاتی بعدی منتشر می کند. سبد های ایجاد و بازخرید لیست های خاصی از نام ها و مقادیر اوراق بهادار ، پول نقد و/یا دارایی های دیگر است. غالباً سبد ها نمونه کارها ETF را از طریق یک قطعه Pro Rata یا یک نمونه نماینده ردیابی می کنند. در بعضی مواقع ، سبد ها ممکن است به زیر مجموعه ای از نمونه کارها ETF محدود شوند و حاوی یک مؤلفه نقدی باشند. به عنوان مثال ، ترکیب سبدها برای ETF های اوراق قرضه ممکن است از روز به روز با ترکیب پول نقد و انتخاب اوراق بهادار در سبد ها بر اساس نقدینگی در بازار اوراق قرضه اساسی متفاوت باشد. به طور معمول ، ترکیب سبد های ایجاد و رستگاری روزانه یک ETF یکدیگر را آینه می کند. سهام ETF زمانی ایجاد می شود که یک AP برای یک یا چند واحد خلقت سفارش می دهد. یک واحد ایجاد شامل تعداد مشخصی از سهام ETF است که به طور کلی از 25،000 تا 250،000 سهم است. سهام ETF هنگام انتقال سبد ایجاد مشخص به صندوق به AP تحویل داده می شود. صندوق ممکن است اجازه دهد یا به یک AP اجازه دهد که برای برخی یا همه اوراق بهادار یا دارایی های موجود در سبد ایجاد ، پول نقد را جایگزین کند. این امر به طور کلی زمانی اتفاق می افتد که یک ابزار در سبد آفرینش به دست آوردن آن دشوار باشد یا ممکن است توسط انواع خاصی از سرمایه گذاران (مانند برخی از اوراق بهادار خارجی) نگهداری نشود. همچنین ممکن است AP برای جبران هرگونه هزینه معامله ای که صندوق انجام می دهد ، یک تعدیل پول یا هزینه معامله دریافت شود. ارزش سبد ایجاد و هرگونه تنظیم نقدی برابر با ارزش واحد ایجاد بر اساس NAV ETF در پایان روز شروع معامله است. AP می تواند سهام ETF را که واحد ایجاد را تشکیل می دهند ، نگه دارد یا تمام یا بخشی از آنها را به مشتریان خود یا سایر سرمایه گذاران در بورس ، در "استخر تاریک" (مبادله خصوصی) یا سایر مکانهای تجاری بفروشد. خریدها و فروش سهام ETF موجود در بین سرمایه گذاران ، از جمله AP ، به عنوان تجارت یا فعالیت ثانویه بازار گفته می شود. ایجاد سهام ETF

توجه: سبد ایجاد لیست خاصی از اوراق بهادار ، پول نقد و/یا دارایی های دیگر را نشان می دهد. چگونه ETF ها بازخرید می شوند؟فرایند بازخرید در بازار اولیه به سادگی برعکس فرآیند ایجاد است. هنگامی که یک AP تعداد سهام ETF مشخص شده در واحد ایجاد ETF را بدست آورد ، یک واحد ایجاد بازخرید می شود و واحد ایجاد را به صندوق باز می گرداند. در عوض ، AP سبد بازخرید روزانه اوراق بهادار ، پول نقد و یا دارایی های دیگر را دریافت می کند. ارزش کل سبد بازخرید و هرگونه تعدیل نقدی معادل ارزش واحد ایجاد بر اساس NAV ETF در پایان روز شروع معامله است. چگونه یک سرمایه گذار می تواند مطمئن باشد که قیمت ETF ارزش دارایی آن را منعکس می کند؟قیمت سهم ETF در بورس اوراق بهادار تحت تأثیر نیروهای عرضه و تقاضا است. اگرچه عدم تعادل در عرضه و تقاضا می تواند باعث شود قیمت سهم ETF از ارزش اساسی آن منحرف شود ، اما انحرافات اساسی برای بسیاری از ETF ها کوتاه مدت است. دو ویژگی اصلی ساختار ETF تجارت سهام خود را با قیمتی تقریب می دهد که ارزش اصلی آن را تقریبی می کند: شفافیت نمونه کارها و توانایی AP ها در ایجاد یا بازخرید سهام ETF در NAV در پایان هر روز تجارت. شفافیت دارایی های یک ETF - چه از طریق افشای کامل نمونه کارها یا سایر اطلاعات در مورد ارزش اوراق بهادار - سرمایه گذاران را قادر می سازد تا از اختلاف بین قیمت سهم ETF و ارزش اساسی آن در طول روز تجارت بهره مند شوند. هنگامی که اختلاف بین قیمت بازار ETF و ارزش اوراق بهادار اساسی آن وجود دارد ، معاملات می تواند از نزدیک قیمت ETF و ارزش اساسی آن را هماهنگ کند. به عنوان مثال ، اگر ETF با تخفیف با ارزش اساسی خود معامله کند ، سرمایه گذاران ممکن است سهام ETF را خریداری کنند یا اوراق بهادار اساسی یا هر دو را بفروشند. افزایش تقاضا برای سهام ETF باید قیمت آن را بالا ببرد و هرگونه فروش اوراق بهادار اساسی باید قیمت آنها را پایین بیاورد و شکاف بین ETF و ارزش اساسی آن را کاهش می دهد. اگر ETF با حق بیمه با ارزش اساسی خود معامله کند ، سرمایه گذاران ممکن است تصمیم بگیرند سهام ETF را بفروشند یا اوراق بهادار اساسی یا هر دو را خریداری کنند. این اقدامات باید با کاهش قیمت سهم ETF یا افزایش قیمت اوراق بهادار اساسی یا هر دو ، قیمت ETF و ارزش بازار اوراق بهادار اصلی خود را به هم نزدیک کند. امکان ایجاد یا بازخرید سهام ETF در پایان هر روز معاملاتی همچنین به تجارت ETF با قیمت های بازار کمک می کند که ارزش بازار اساسی این نمونه کارها را تقریبی می کند. هنگامی که انحراف بین قیمت بازار ETF و ارزش اساسی آن رخ می دهد ، APS (از طرف خودشان یا به نمایندگی از سایر شرکت کنندگان در بازار) می توانند واحدهای ایجاد را در بازار اصلی ایجاد یا بازخرید کنند. به عنوان مثال ، هنگامی که یک ETF با تخفیف معامله می شود ، شرکت کنندگان در بازار ممکن است خرید سهام ETF را سودآور و فروش اوراق بهادار زیربنایی داشته باشند. در پایان روز ، APS سهام ETF را در ازای سبد رستگاری ETF ، که برای پوشش موقعیت های کوتاه در اوراق بهادار اساسی استفاده می شود ، به صندوق بازگرداند. هنگامی که یک ETF با حق بیمه معامله می شود ، شرکت کنندگان در بازار ممکن است در حالی که همزمان اوراق بهادار اساسی را خریداری می کنند ، فروش ETF را در طول روز سودآور پیدا کنند. در پایان روز ، APS (از طرف خودشان یا به نمایندگی از سایر شرکت کنندگان در بازار) در ازای سهام ETF که برای پوشش فروش کوتاه استفاده می شود ، سبد ایجاد را به ETF تحویل می دهند. این اقدامات توسط شرکت کنندگان در بازار ، که معمولاً به عنوان داوری توصیف می شود ، به حفظ قیمت سهام یک ETF نزدیک به ارزش اساسی آن کمک می کند. چه چیزی در گزارش ماهانه ETF ICI گنجانده شده است؟مجموعه آماری ماهانه این موسسه شامل دارایی های ترکیبی صندوق های مبادله ای کشور و ارزش سهام صادر شده و بازخرید است. کلیه ETF هایی که به عنوان شرکت های سرمایه گذاری با SEC و همچنین ETF های ثبت نشده ثبت شده اند ، در نسخه آماری گنجانده شده اند. آمار موجود در این گزارش از اطلاعات ارائه شده توسط صندوق های مبادله ای به ICI بدست آمده است. گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 56 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 1:52

امور مالی پروژه فقط ممکن است طولانی ترین موضوعی باشد که ما حتی پس از 5+ سال نوشتن در مورد انواع مختلف شرکت های مالی ، هنوز هم پوشش نداده ایم. اما این امروز به پایان می رسد. یک سردرگمی در مورد آنچه شما در واقع در تأمین مالی پروژه انجام می دهید ، تفاوت آن با سهام خصوصی / امور مالی / بدهی بازارهای سرمایه / امور مالی عمومی و فرصت های پیشرفت به نظر می رسد. بنابراین ما در این مصاحبه با یک خواننده که از M& A وارد Project Finance شد ، می خواهیم با همه آنها یک به یک مقابله کنیم: راه خود را برای تأمین مالی پروژه پیش بینی کنید س: بنابراین ، چگونه در امور مالی پروژه شروع کردید؟ پاسخ: من در M& A شروع کردم و تقریباً 2 سال در آنجا کار کردم تا تصمیم بگیرم مناطق دیگر امور مالی را کشف کنم. در آن مرحله ، من برای نقش های سمت خرید مصاحبه می کردم و یک استخدام کننده با نقش مالی پروژه به من نزدیک شد. در ابتدا ، من بیشتر به توسعه شرکت ها و سهام خصوصی علاقه مند بودم ، اما تصمیم گرفتم به هر حال آن را بررسی کنم و ببینم آیا دوست دارم. من همیشه در مورد محصولات بدهی کنجکاوی داشتم و از آنچه در مصاحبه های مربوط به فعالیت های روزانه در نقش های مالی پروژه فهمیدم ، مورد تحسین قرار گرفتم. من آن را از طریق چندین مصاحبه انجام دادم ، و از آن زمان تاکنون اینجا بوده ام. داستان من غیرمعمول است زیرا بیشتر مردم از M& A به PF نمی روند - بسیار معمول تر است که از چیزی مانند امور مالی اهرمی حرکت کنید. س: خوب ، عالی. بنابراین شما در تأمین مالی پروژه چه کاری انجام می دهید؟ و چگونه با بانکداری سرمایه گذاری ، سرمایه گذاری در زیرساخت ها ، امور مالی عمومی و هر چیز دیگری با "زیرساخت" ، "پروژه" یا "امور مالی" به نام خود متفاوت است؟ پاسخ: در امور مالی پروژه ، شما به مشتریان و/یا وجوه وام برای بدهی مورد استفاده در سرمایه گذاری های زیرساختی توصیه می کنید. 2 جریان اصلی کار وجود دارد: مشاوره و وام. در مورد اول ، گروه مالی بانک یا پروژه با ظرفیت مشاوره ای به مشتری عمل می کند. بنابراین مشتری بانک را در مرحله اولیه معامله درگیر می کند و برای دستیابی به اهداف بودجه خود با بانک در مورد ساختار بهینه مشورت می کند. از دیدگاه مشتری ، وضعیت ایده آل به حداکثر رساندن بار بدهی ، حداکثر بدهی بدهی ها ، نزدیک شدن مالی سریع و قیمت پایین بدهی خواهد بود. هر منبع یا ساختار بودجه بدهی منجر به تجارت بین این معیارها می شود و در اولویت قرار می گیرد که کدام عناصر برای مشتری مهمترین هستند. کار در این مرحله شامل مدل سازی فشرده ، اجرای سناریوهای مختلف و تهیه مواد بازاریابی مانند تفاهم نامه اطلاعات است. پس از تعیین ساختار معامله ، شما به بازار بانکی می روید و با سایر بانک ها کار می کنید تا بودجه لازم برای این پروژه را افزایش دهید. این ما را به جریان کار دوم در امور مالی پروژه - وام می دهد. در این نقش ، شما به عنوان وام دهنده معاملات سرمایه گذاری زیرساخت ها فعالیت می کنید. بیشتر اوقات ، این کار زمانی شروع می شود که شما یک "بسته اطلاعات" را از یک بانک مشاوره دریافت می کنید. اگر بانکی شما به عنوان مشاور مشتری عمل می کند ، بیشتر از این ، شما "ملزم به" شرکت در یا حتی رهبری وام می شوید ، به این معنی که بانک شما قصد دارد بزرگترین وام دهنده در این معامله باشد. این باعث افزایش معامله می شود و سیگنال های مثبت را در بازار ارسال می کند. و سپس وظیفه شما به عنوان یک مشاور این است که سایر وام دهندگان کوچکتر را گردآوری کنید - و بسته های اطلاعاتی را برای آنها ارسال کنید ، علاقه خود را ارزیابی کنید و همه را به کمک بودجه کافی برای پیشبرد معامله کمک کنید. نقش وام همان نقشی است که بانکهای بزرگ هنگام افزایش بدهی برای شرکتهای سهام خصوصی در خرید های اهرمی بازی می کنند ، مگر اینکه ما به جای شرکت های عادی با سرمایه گذاری در دارایی های زیرساختی کار کنیم. "مشتریان" (هر بنگاه که در زیرساخت ها سرمایه گذاری می کنند) به طور کلی در مراحل بعدی یک معامله به ما می آیند ، از ما می خواهند که به شماره ها نگاه کنیم و سپس یک بسته بدهی را برای تأمین اعتبار معامله پیشنهاد دهیم. بنابراین یک صندوق زیرساختی ممکن است بگوید:

به طور کلی ، نقش وام هنوز بیشتر شبیه به نقش های سمت خرید است تا اینکه مشاغل بانکی سرمایه گذاری در سمت خود را به فروش برساند زیرا شما در حال سرمایه گذاری در وجوه خود هستید. در حالی که شما نیاز به مدیریت مشتری و بانک مشورتی در جبهه تجاری دارید ، همچنین برای ساختن یک پرونده تجاری و ارائه معامله به کمیته اعتباری داخلی بانک خود نیز باید زمان خوبی را اختصاص دهید (دقیقاً مانند نحوه ارائه معاملهکمیته سرمایه گذاری در یک صندوق سهام خصوصی). تفاوت اصلی این است که ما به عنوان یک وام دهنده ، ما به شدت روی خطر نزولی معاملات تمرکز می کنیم ، زیرا اهداف اصلی حفظ سرمایه و پوشش خدمات بدهی است. س: خوب ، با تشکر از شما برای نوشتن کتاب برای پاسخ به آن یکی. بنابراین چگونه می توانید اختلافات را در مقابل آن زمینه های دیگری که ذکر کردم خلاصه کنید؟ پاسخ: تفاوتهای اصلی:

همچنین ، "تأمین مالی پروژه" معمولاً توسط مشتری ها از طریق وسایل نقلیه با هدف خاص با استفاده محدود یا بدون مراجعه به مشتری مطرح می شود - این بدان معنی است که اگر معامله بد شود ، ما فقط می توانیم در وسیله نقلیه خاص با هدف خاص عنوان کسب کنیم. این با بدهی شرکت ها بسیار متفاوت است ، که به شما حقوقی را برای خود شرکت عامل می دهد (یعنی شما ابتدا ادعای دارایی شرکت را دارید ، بالاتر از سرمایه گذاران سهام). به همین دلیل است که دقت فنی / حقوقی / مالی دقیق ضروری است ، و به همین دلیل تعادل حداکثر بدهی و مدیریت ریسک بسیار مهم است. مشاغل مالی پروژه: دارایی های ذخیره سازی ، بدهی ارشد و SPV س: عالی. بنابراین بیایید با این موضوع ادامه دهیم: در مورد معاملات چه فکر می کنید؟ عوامل و معیارهای اصلی برای دیدن چیست؟ پاسخ: تمرکز در تأمین مالی پروژه 100 ٪ بدهی است. از منظر وام خالص ، سهام عدالت برای ما مهم نیست و ما بیشتر به محدودیت های بدهی و خطر نزولی معامله اهمیت می دهیم. با بیان اینکه ، در یک نقش مشورتی ، ما همیشه به تمرکز مشتری بر روی IRR های پروژه توجه می کنیم - و در محدودیت بدهی ، ما به دنبال راه حل هایی هستیم که به نفع وام دهندگان باشد و همچنین به طور بالقوه IRR های مشتری را تقویت می کند. اولین سؤالی که همیشه می پرسیم این است: اگر این پروژه غرق شود ، چقدر می توانیم آن را بفروشیم؟آیا می توانیم هر یک از بودجه خود را بازپرداخت کنیم؟اگر چنین است ، چقدر؟ به عنوان مثال ، بیایید بگوییم که این یک دارایی 200 میلیون دلاری است و ما 150 میلیون دلار برای تأمین بودجه خرید آن وام می دهیم. ما ممکن است تخمین بزنیم که چقدر می توانیم برای دارایی هایی که در سالهای آینده فروخته می شوند ، دریافت کنیم و سپس ببینیم که آیا می توانیم بخشی یا تمام آن 150 میلیون دلار سرمایه گذاری اولیه را بازیابی کنیم. با توجه به بسیاری از این دارایی ها ، ریسک قیمت وجود دارد (ممکن است نرخ لکه ها کاهش یابد) و ریسک حجم (ممکن است مشتریان را ترک کنند). اما اگر این چیزی شبیه به نیروگاه با تمام قراردادهای دولتی باشد ، هر دو خطرات کاهش می یابد و بسته به ساختار قرارداد ممکن است تقریباً ناچیز باشد. با وجود دارایی مانند ترمینال ذخیره سازی ، خطر بازار وجود دارد. به عنوان مثال ، اگر مشتریانی که سالانه قرارداد بسته اند ، قراردادهای خود را تمدید نمی کنند و صندوق سرمایه گذاری 5-10 سال است که دارایی را در اختیار دارد ، این می تواند منجر به دوره های شکاف شود که ظرفیت ذخیره سازی قرارداد نباشد اما بدهی ها موعد هستند-یا اگر در صورتی است. ظرفیت دوباره با نرخ پایین تر قرارداد می شود ، ممکن است نسبت خدمات بدهی متلاشی شود. بنابراین ما زمان زیادی را صرف حفر کردن در آن جزئیات می کنیم و کیفیت مشتریان ، قراردادها ، پویایی بازار اساسی ، میانگین طول قراردادها و موارد دیگر را ارزیابی می کنیم و ارزیابی می کنیم که در یک سناریوی نزولی واقعی خطر وجود دارد. از آنجا که ما بیشتر بدهی های ارشد را قرض می دهیم ، ما هرگز نمی خواهیم در این پروژه ها "قتل" کنیم - نرخ بهره نسبتاً پایین است و هیچ گزینه عدالت در آن ساخته نشده است ، به همین دلیل بیشتر کارهای تحلیلی برای ارزیابی بهتر نزولی طراحی شده است. خطرات علاوه بر این ، سناریوهای نزولی فوق به ندرت موضوع نوشتن دارایی است. غالباً ، بندهای قرارداد ساخته شده است که در حدود پرداخت های خاتمه به مشتری یا گزینه های خرید دارایی توسط مشتریان مشتری خود ساخته شده است ، و برای درک کامل و الگوبرداری این سناریوها باید قراردادهای مختلفی را طی کنید. س: با حرکت به جزئیات دانه ای بیشتر ، یک روز معمولی در زندگی شما چیست؟ پاسخ: ساعت ها قطعاً بهتر از M& A هستند. 60 ساعت در هفته میانگین در اینجا است ، اگرچه بسته به فعالیت معامله نوسان دارد. در یک روز معمولی ، من قبل از ورود به محل کار ، خواندن ایمیل را شروع می کنم تا بتوانم بفهمم که روز من چگونه بازی خواهد کرد. تفاوت اصلی در اینجا (اگرچه این یک تعمیم گسترده است) در این است که هر جریان کار برای تکمیل زمان بیشتری می برد. به عنوان مثال ، بیایید بگوییم که شما دارایی ذخیره سازی را با 100 قرارداد ارزیابی می کنید. اگر در بانکداری کار می کنید و MD شما نیاز به دیدن ASAP دارد ، ممکن است نرخ رشد درصد ساده در مدل را فرض کنید. در اینجا ، ما در واقع درآمد حاصل از هر قرارداد را به طور جداگانه طی سالهای متمادی به آینده الگوبرداری می کنیم ، که می تواند مدت زمان بسیار طولانی باشد. بنابراین در یک معامله زنده ، انجام یک "مدل سریع و کثیف" بسیار غیرممکن است - آنها به دلیل سطح جزئیات زمان بیشتری برای تکمیل می گیرند. در بین این کار فنی ، من به دقت کافی ، بررسی شرایط بدهی و معاملات ورودی کمک خواهم کرد ، و همچنین اگر به عنوان مشاور این معامله عمل می کنیم با سایر بانک ها صحبت می کنم. من همچنین وقت خود را صرف بررسی سیاست های دولت و موضوعاتی مانند اعتبار مالیاتی برای پروژه ها می کنم - گاهی اوقات دولت ها زیرساخت های سرمایه گذاری را از طریق مزایای مالیاتی یا با تضمین بدهی ترویج می کنند. بنابراین این عوامل برای درک نیز مهم هستند. اگر تعداد مناسبی از معاملات در حال انجام وجود داشته باشد ، من زمان خود را به طور مساوی بین این 3 کار تقسیم می کنم (مدل سازی ، هماهنگی با سایر وام دهندگان و انجام تحقیقات بازار). مالی پروژه ... فرایند تأمین مالی س: می بینم. آیا می توانید ما را از طریق آنچه در یک روند معامله معمولی در تأمین مالی پروژه اتفاق می افتد ، طی کنید؟ پاسخ: مطمئنا. من با این فرض که شما به عنوان مشاور عمل می کنید ، این کار را می کنم: مرحله 1: ما یک "بسته اطلاعات" از صندوق سرمایه گذاری زیرساخت ها ، از جمله مدل مالی ، اطلاعات بازار و غیره دریافت می کنیم و آنها از ما می پرسند که آیا می خواهیم شرکت کنیم. پس از درک معامله ، ما به دنبال سنجش اشتهای کمیته اعتبار خود برای معامله هستیم. ما معامله را با معاملات قبلی که توسط گروه ما انجام شده است از هر زاویه ای مقایسه می کنیم - استحکام مالی ، آشنایی با مشتریان ، سابقه سوابق مشتری در عملیاتی و مدیریت چنین پروژه هایی ، موقعیت پروژه و پویایی بازار اساسی و غیره. ما همچنین زمان زیادی را صرف دیدن ساختار امنیتی معامله و به طور خاص نحوه استفاده از وسایل نقلیه با هدف خاص (SPV) می کنیم. هدف SPV ایجاد جدایی بین شرکت مادر و بقیه دارایی ها و اختصاص عناصر مختلف به احزاب مختلف است. به عنوان مثال ، قراردادهای مشتری ممکن است با شرکت مادر زندگی کند حتی اگر دارایی شلوغ شود ، بنابراین ما ، به عنوان وام دهندگان ، ممکن است فقط بتوانیم عنوان آن را به آن دارایی بپردازیم. در حالی که SPV ها می توانند از دیدگاه مشتری "خطر" را کاهش دهند ، از دیدگاه ما آنها صرفاً ریسک واقعی برای ما هستند. و بنابراین ما باید تأثیر ساختارهای پیشنهادی را به طور کامل ارزیابی کنیم. بسیاری از SPV ها نیز مربوط به مالیات هستند ، بنابراین ما باید در تأثیر مالیات بر جریان نقدی در مدل های خودمان عامل باشیم. همه اینها از طریق دیالوگ با مشتری انجام می شود - به عنوان مثال ، اگر ساختار امنیتی برای اشتها اکثر بانک ها بسیار ضعیف باشد ، ما چنین ویژگی هایی را به مشتری برجسته می کنیم. س: ما فقط در مرحله 1 هستیم. این در حال حاضر به نظر می رسد مانند بسیاری از کار. پاسخ: اوه ، بهتر می شود. بنابراین بیایید بگوییم که ما اطلاعات اولیه را مرور کرده ایم و تصمیم می گیریم که می خواهیم معامله را انجام دهیم - در اینجا اتفاق می افتد: مرحله 2: ما در این مرحله مدل خودمان را برای همان معامله می سازیم و ما شروع به فراخوانی سایر تیم ها و گروه های مالی پروژه می کنیم تا ببینیم چه کسی ممکن است بخواهد شرکت کند. هرچه گروه های بیشتری وجود داشته باشد ، روند کار با هم دست و پا گیر تر خواهد بود زیرا هر یک از آنها شرایط کمی متفاوت می خواهند. بنابراین ما سعی می کنیم آنچه را که مشتری می خواهد بهینه کنیم و در لیست اولیه بانک ها به چیزی قابل کنترل تر لیست کنیم. مرحله 3: سپس ، ما مقدار مناسب بدهی را برای استفاده و شرایط بدهی می دانیم. در بیشتر معاملات ، ما در درجه اول بدهی ارشد با نرخ بهره بین 2 ٪ تا 10 ٪ وام می دهیم ، هرچند که از نظر منطقه ، نوع دارایی و شرایط اقتصادی متفاوت است. گاهی اوقات از چندین ترانشه بدهی استفاده می شود و هر یک از آنها هدف متفاوتی دارند. به عنوان مثال ، بیایید بگوییم که یک تسهیلات ذخیره سازی هم مشتریان بین المللی و هم مشتریان داخلی با شرایط مختلف قرارداد برای هر نوع مشتری دارد. اگر وام دهندگان داخلی و وام دهندگان بین المللی نیز وجود داشته باشند ، ممکن است 2 بدهی مختلف ایجاد کنیم: بین المللی و داخلی. و سپس ما اطمینان می دهیم که جریان پول نقد از مشتریان بین المللی هزینه های بین المللی بدهی را پرداخت می کند ، و همین مورد برای طرف داخلی است. این دلیل دیگری است که چرا مدل سازی در تأمین مالی پروژه پیچیده تر می شود - شما این مکانیک مشابه جریان های مختلف درآمد را که از ترانزیت های مختلف بدهی در (بیشتر) معاملات سهام خصوصی پشتیبانی می کنند ، نمی بینید. س: من شیفته هستم. لطفاً ادامه دهید. مرحله 4: هنگامی که ما مدل خودمان را ساختیم و لیست سایر وام دهندگان را که می خواهند شرکت کنند ، محدود کردیم ، ما زمان زیادی را صرف مذاکره در مورد شرایط بدهی با آنها می کنیم. حتی اگر فقط 5-6 گروه دیگر درگیر باشند ، این همیشه مدت زمان زیادی طول می کشد زیرا همه چیز متفاوت می خواهند و برخی از بانک ها از دیگران دشوارتر هستند. از طرف دیگر ، صعود در اینجا این است که مکالمه های جالب زیادی صورت می گیرد - زیرا بانک ها مسائل پروژه را از دیدگاه های مختلف در نظر می گیرند و گاهی اوقات موضوعات جدید آشکار می شود. مرحله 5: پس از آن ، پس از نهایی شدن شرایط بدهی ، هر شرکت بانک یا PF به کمیته اعتباری خود باز می گردد تا تصویب این معامله را بدست آورد. این دوره چند هفته به طول می انجامد و مشتری منتظر می ماند در حالی که همه بانک ها برای تأمین اعتبار معامله ، تأیید داخلی می کنند. مرحله 6: در نهایت، پس از شنیدن پاسخ همه، به سرمایه گذار(های) سهام در معامله باز می گردیم و روند تهیه اسناد وام را شروع می کنیم. در این مرحله، مشتری از قبل با شرایط بدهی موافقت کرده است. تغییر آن شرایط در این مرحله بسیار بسیار دشوار است. از نظر فنی، ما قبلاً عبارات کلیدی مورد نیاز برای محافظت از ما در "موارد منفی" را در مرحله 5 پیدا کرده ایم و برجسته کرده ایم… اما ممکن است جزئیات خاصی قبلاً در نظر گرفته نشده باشد - و بنابراین مقدار عادلانه ای از مذاکره هنوز بین بانک ها و مشتری در این مرحله انجام می شود. وقتی مدارک کامل شد، به کمیته اعتباری باز می گردیم تا تایید نهایی معامله را کسب کنیم. س: شما در سرتاسر به «شرایط بدهی» اشاره کرده اید، اما این شرایط دقیقاً چه چیزی فراتر از نرخ های بهره را شامل می شود؟ پاسخ: موارد اصلی مدت زمان (دوره وام) و مدت بازپرداخت است. مثلا وام 5 ساله است؟وام 10 ساله؟ آیا 10 درصد بازپرداخت اصل در سال است یا 70 درصد در 10 سال و سپس 30 درصد در هنگام خروج؟ مدت قرارداد برای مشتریان فعلی اغلب بر این موضوع تأثیر می گذارد - برای مثال، اگر یک نیروگاه با قراردادهای 10 ساله باشد، وام دهندگان ممکن است برای یک وام 9 ساله فشار بیاورند تا در صورت وقوع فاجعه بار در سال 10 و اعطای یک "حافظ" به خود کمک کنند. کل وام قابل بازپرداخت نیست این شرایط همچنین بین پروژه های «گرین فیلد» و «براون فیلد» متفاوت است - برای پروژه های گرین فیلد، بازپرداخت بدهی باید تا زمانی که جریان نقدی ایجاد شود به تعویق بیفتد و بدهی به جای 100 درصد پیش پرداخت، در طول زمان کاهش می یابد (به عنوان مثال در هنگام تملکیک دارایی یا شرکت موجود). فرهنگ و سلسله مراتب پروژه محور؟ س: باشه، سرم از این همه صحبت های فنی درد می کند. بیایید به آنچه که همه واقعاً می خواهند در مورد آن بدانند برویم: چقدر پول در می آورید. یا شاید فرهنگ گروه های Project Finance. پاسخ: بله، بنابراین فرهنگ به شدت تحت تأثیر نوع بانک (یا شرکت دیگری) است که شما در آن هستید. فعال ترین بانک ها در پروژه فاینانس، از منظر وام دهی، ژاپنی و فرانسوی هستند و بانک های محلی نیز در آن ترکیب می شوند (بسته به منطقه شما). بسیاری از بانک های اروپایی در واقع بازوهای Project Finance خود را حذف کرده اند و به طور کامل از تجارت خارج شده اند - بنابراین شرکت های سنتی کمتری این روزها تیم های PF خود را ایجاد می کنند. بین این دو گروه تفاوت وجود دارد، اما تفاوت فرهنگی بزرگ تری بین بانکداری سرمایه گذاری و Project Finance وجود دارد: به طور کلی، نسبت به گروه سنتی IB افراد «نوع A» و افراد معتاد به کار دیوانه کمتری خواهید دید. مردم در اینجا تمایل دارند که طولانی مدت فکر کنند ، و به همان اندازه که به شماره های دقیق جایزه امسال و یا تمایل به جدیدترین و بزرگترین فرصت خروج متمرکز نیستند. سلسله مراتب تقریباً مشابه در مسیر شغلی بانکداری سرمایه گذاری است: تحلیلگر ، همکار ، VP ، مدیر و دکتر ، اما این کمتر از فرهنگ "بالا یا خارج" است. تبلیغات تا زمانی که به اطراف خود می چسبید ، اتفاق می افتد ، اما می تواند یک روند کندتر باشد ، مگر اینکه واقعاً خوب عمل کنید. ثبات یکی از اصلی ترین تساوی مربوط به تأمین مالی پروژه است: شما دستمزد خود را رها می کنید ، اما ساعات بهتری می گیرید و احتمالاً از طریق سفر سریع به اتاق کنفرانس کمتر اخراج می شوید. س: در این یادداشت ، پرداخت. پرداخت. چی میتونی بگی؟ پاسخ: قطعاً تخفیف برای IB Pay است. آنها حقوق MD 3 میلیون HKD را به 6 میلیون HKD (تقریبا 400 کیلو دلار تا 800 کیلو دلار آمریکا) در امور مالی اعمال می کنند ، اما فقط 2 میلیون HKD (260K دلار) به 2. 3 میلیون HKD (300K دلار) در امور مالی پروژه گزارش می دهند. شماره های تحلیلگر و همکاران تا کنون از هم فاصله ندارند ، اما اگر به شماره های تحلیلگر و همکار در سنگاپور و هنگ کنگ نگاه کنید ، هنوز یک تخفیف 20-40 ٪ در مقابل اهرم وجود دارد. شما هنوز هم درآمد بیشتری نسبت به متوسط فارغ التحصیل دانشگاه یا دانشکده تجارت کسب خواهید کرد ، اما نباید انتظار داشته باشید که انتظار داشته باشید با حقوق بانکی سرمایه گذاری یا حقوق سهام خصوصی بپردازید. س: شما قبلاً ذکر کردید که تیم های مالی پروژه مانند افرادی که پیشینه اعتباری قوی دارند. کجا دیده اید که همکاران بعد از کار در PF می روند؟ پاسخ: بیشتر تیم های مالی در بانک ها یا تیم های توسعه شرکت (بیشتر مشتری ها) اعمال می شوند. برخی از آنها همچنین به صندوق های اعتباری در سمت خرید می پیوندند یا به نقش های مربوط به وام می روند. ورود به گروه های صنعت بانکداری سرمایه گذاری سنتی ، گروه های M& A یا سهام خصوصی کمتر رایج است ، اگرچه من دیده ام که یک دوست زوج در چنین نقش هایی حرکت می کنند. س: بنابراین ، خط پایین: مالی پروژه برای شما مناسب است اگر ... پاسخ: اگر دوست دارید در معاملات و به ویژه طرف اعتبار معاملات کار کنید ، اما می خواهید تعادل کار/زندگی بهتری نسبت به دریافت IB/PE داشته باشید ، و در ازای آن مایل هستید دستمزد کمتری را بپذیرید. داشتن علاقه شدید به سیاست دولت و دارایی های زیرساختی نیز کمک می کند. منابع پیش بینی شده س: آیا منابع پیشنهادی برای خوانندگانی که می خواهند در امور مالی پروژه کار کنند؟ پاسخ: من از اطراف پرسیدم ، اما شرکت من به ما اجازه نمی دهد تا منابع آموزشی داخلی خود را به اشتراک بگذاریم. توجه داشته باشید از برایان: خوشبختانه ، من از Ninja Powers خود برای تأمین نمونه مدل مالی پروژه برای شما استفاده کردم - برای بررسی آن اینجا را کلیک کنید. نه ، این دقیقاً "مطالب خواندن سبک" نیست ، اما این احساس را به شما می دهد که از دیدگاه فنی در این بخش چه انتظاری دارید. س: عالی ، متشکرم. و ما در ابتدا از این موضوع غافل شدیم ، اما روند استخدام برای تأمین مالی پروژه چگونه بود؟ پاسخ: این بسیار شبیه به سهام خصوصی / استخدام بانکداری سرمایه گذاری است ، با چندین دور مصاحبه که در آن همه را ملاقات می کنید ، و سپس در پایان یک آزمون مدل سازی. آنها واقعاً افرادی را که تجربه اعتباری دارند (Levfin ، DCM ، و شاید حتی صندوق های Mezzanine) دوست دارند ، اگرچه برای نامزدها از پیشینه های دیگر باز هستند. سوالات همه چیزهایی است که انتظار دارید: "چرا مالی پروژه؟""در مورد تجربه معامله خود به من بگویید.""چگونه یک سرمایه گذاری را ارزیابی می کنید؟" آزمون مدل سازی که دریافت کردم بسیار ساده بود: آنها فقط از من خواستند که برای یک دارایی زیرساختی DCF بسازم و سپس تخمین بزنم که چقدر بدهی پروژه می تواند به دست آورد. FCFS در مدل من در طول عمر این پروژه به حدود 100 میلیون دلار رسید ، بنابراین من حدس زدم و گفتم "80 میلیون دلار بدهی - نسبت 80 ٪ اهرم مناسب به نظر می رسد." این در واقع اشتباه و بیش از حد پرخاشگرانه بود: دارایی که من به طور معمول از آن مدل کردم نسبت به 60 ٪ نزدیک به 60 ٪ است ، اما این یک معامله گر نبود و من به هر حال این پیشنهاد را کسب کردم زیرا مدل من از نظر مکانیکی صحیح بود. برای "چرا مالی پروژه؟"سؤال ، شما می توانید نکاتی را که ما در مورد آنها بحث کردیم استناد کنید و توضیح دهید که شما دوست دارید اقتصاد کلان ، سیاست دولت و قادر به ارتباط با خروجی ملموس تر باشید - و بگویید که خود را بیشتر از یک شخص استراتژی / عملیات می بینید. تا زمانی که این پروژه بدهی شما را به صورت سالم بازپرداخت کند ، تقریباً هیچ کاری نمی توانید برای تأثیرگذاری بر خروج یا عملکرد دارایی در تأمین مالی پروژه انجام دهید ، بنابراین تعداد کمی از "عملیات" که در PE سنتی مشاهده می کنید وجود ندارد. س: عالی. ممنون بابت وقتی که گذاشتید. من چیزهای زیادی یاد گرفتم! گزینه های باینری...

ما را در سایت گزینه های باینری دنبال می کنید

برچسب : نویسنده : سحر زکریا بازدید : 52 تاريخ : يکشنبه 22 مرداد 1402 ساعت: 1:49

یک روند رو به رشد در صنعت سرمایه گذاری، کاربرد مستقیم مالی رفتاری در مدیریت پرتفوی است. این نشان دهنده یک جهت جدید است که بر روی تاکید فعلی صنعت بر این موضوع است که چگونه سرمایه گذاران و مشاوران می توانند از تعصبات عاطفی که ثروت را از بین می برند اجتناب کنند. تمرکز آن بر استفاده از عوامل رفتاری به عنوان مبنایی برای ایجاد استراتژی سرمایه گذاری است، در حالی که در عین حال از اشتباهات شناختی مدیران صندوق جلوگیری می کند. نقطه شروع، شناسایی ایده های سرمایه گذاری رفتاری از طریق مطالعه ادبیات آکادمیک یا حرفه ای، بحث با سایر متخصصان سرمایه گذاری، یا تجربه واقعی در مدیریت پرتفوی است. هرچه تعداد ایده ها بیشتر باشد بهتر است، زیرا بسیاری از آنها به نتیجه نمی رسند. یک گام مهم این است که هر ایده را با استفاده از داده های عینی تا حد امکان آزمایش کنید. اگر چنین داده ای وجود نداشته باشد، باید ایده را کنار گذاشت. توصیه دانیل کانمن، برنده جایزه نوبل، مبنی بر اینکه "دست خود را محکم روی داده ها نگه دارید" به ویژه برای شناسایی مفاهیم سرمایه گذاری قابل استفاده مهم است (Kahneman 2011). در غیر این صورت، مدیر وضعیت بهتری از سرمایه گذار معمولی ندارد، که اغلب قربانی خطاهای شناختی می شود. در این مقاله، من بر اساس هاوارد (2019) با کاوش در عوامل رفتاری زیربنای وجوه با عملکرد بالا کار می کنم. من درباره چگونگی ایجاد یک استراتژی سرمایه گذاری مبتنی بر رفتار بحث می کنم و سپس آن رفتارهای مدیر را که هم آلفا را ایجاد و هم از بین می برند، بررسی می کنم. دو جنبه مهم زیربنای سرمایه های با کارایی بالا است: ایجاد دقیق یک استراتژی عامل رفتاری و اجتناب از خطاهای شناختی ذاتی مدیریت در گرماگرم نبرد. چرا روی عوامل رفتاری تمرکز کنیم؟ یکی از راه های فکر کردن به سرمایه گذاری حرفه ای، بازی با مجموع صفر در میان سرمایه گذاران آگاه است. اگر من برنده شوم، کسی که به اندازه من باهوش است و منابع زیادی دارد باید ببازد. در این طرز تفکر مقداری جسارت وجود دارد. این مدل ورزشی حرفه ای است که در آن بهترین ها رقبای بسیار شایسته خود را شکست می دهند. اما راه دیگری برای فکر کردن در مورد سرمایه گذاری وجود دارد. همانطور که اغلب در ورزش های حرفه ای گفته می شود ، "آنچه را که دفاع به شما می دهد ، بگیرید."به جای اینکه به دنبال بهترین مدافع از طرف دیگر باشید ، ضعیف ترین پیوند را انتخاب کنید - که از نظر عاطفی رضایت بخش نیست بلکه یک رویکرد موفق است. نقطه شروع ، شناخت این است که بسیاری از گروه های متنوع در حال رانندگی قیمت سهام هستند. من از اینها به عنوان جمعیت عاطفی یاد می کنم ، زیرا اطلاعات جدید ممکن است ماشه را فراهم کند اما قیمت حاصل پاسخی به تصمیمات عاطفی جمعی است. بازارها با فرصت های بازگشت بیش از حد از بین می روند زیرا جمعیت عاطفی قیمت سهام فردی و همچنین شاخص های گسترده بازار را به دور از ارزش اساسی اساسی هدایت می کنند. من از اینها به عنوان تحریف قیمت رفتاری یاد می کنم. چالش این است که سیگنال ها را از سر و صدای اساسی قابل توجه فیلتر کنید.

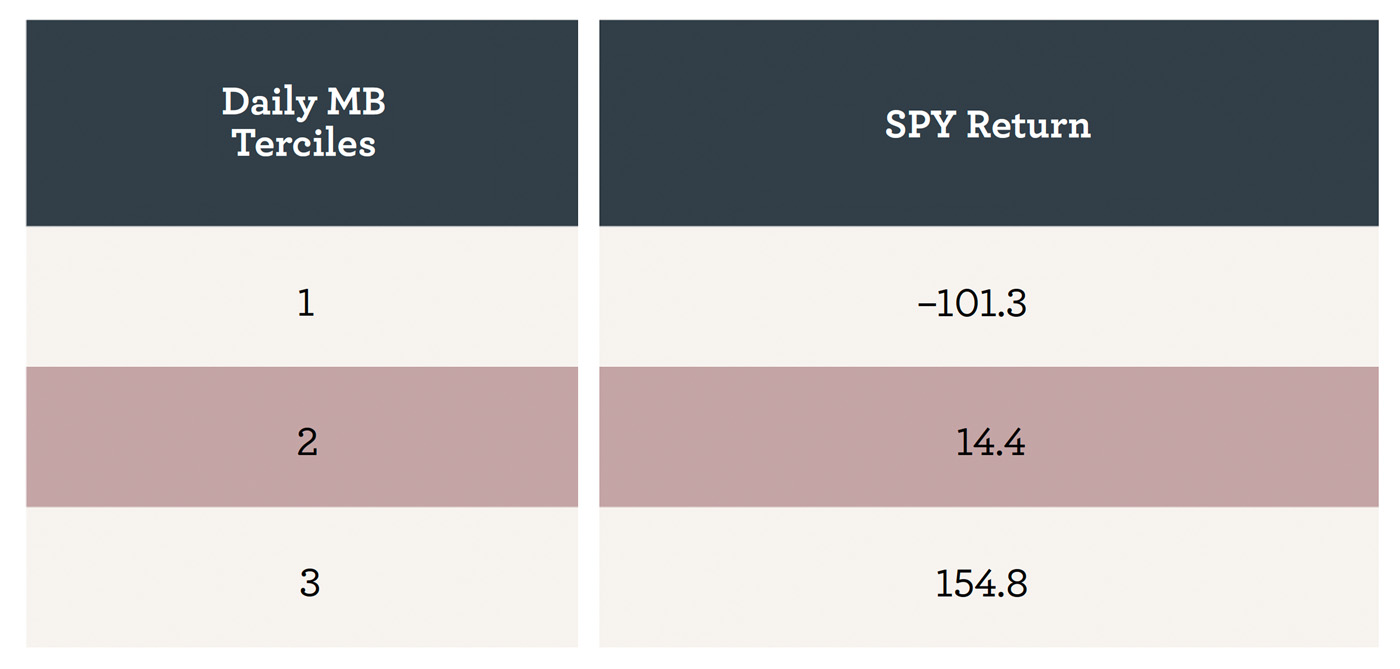

به مقاله مرتبط مراجعه کنید: امور مالی رفتاری کاربردی: استراتژی ها ، نه جعبه های سبک تحلیلگران اساسی این کار را با انجام تجزیه و تحلیل دقیق از وضعیت مالی و رقابتی یک شرکت انجام می دهند. تحلیلگران داده های بزرگ ایده های خود را در مورد یک بانک اطلاعاتی طولانی و بزرگ که می توانند مونتاژ کنند ، آزمایش می کنند و به دنبال بازده اضافی هستند که از نظر ایده آل ، از نظر اقتصادی و آماری قابل توجه هستند. سپس یک روش سرمایه گذاری به منظور استفاده از تحریف قیمت قابل اندازه گیری و مداوم حاصل می شود. بتا هوشمند نمونه ای از این رویکرد است که در آن یک متدولوژی در حدود یک یا چند ناهنجاری ساخته شده است. سایر مدیران فعال ممکن است با این رویکرد شروع کنند اما سپس آن را با دستور العمل های مدیریتی خود برای استفاده از سوء رفتار رفتاری تکمیل می کنند. تمرکز باید بر شناسایی پروکسی های قابل اعتماد تحریف قیمت رفتاری باشد. از اقدامات اساسی و عینی برای انجام این کار استفاده می شود ، به این معنی که آنها برای رفتار در فرآیند سرمایه گذاری کمانچه دوم بازی می کنند. این یک تغییر دریایی در نحوه فکر کردن به طور معمول در مورد سرمایه گذاری است ، و اطلاعات اساسی را در نقش حمایتی با رفتار به عنوان ستاره بازی می کنیم. محدودیت های داوری پس از اجرای یک استراتژی ، چالش این است که دیگران نیز همان استراتژی را دنبال می کنند و با تجارت در کنار ، فرصت کشف شده در تحقیقات قبلی را کاهش می دهند یا حتی از بین می برند. طرفداران فرضیه بازار کارآمد ادعا می کنند که چنین معاملات با انگیزه داوری به این معنی است که در نهایت تمام فرصت های بازگشت برتر از بین می روند. با این حال ، شواهد تصویری بسیار ظریف تر ارائه می دهد. بخش بزرگی از تحقیقات دانشگاهی دلایل زیادی را کشف کرده است که چرا سوءاستفاده ها به طور کامل توسط فعالیت داوری از بین نمی روند. این موانع به عنوان محدودیت داوری (LTA) گفته می شود. تا به امروز ، LTA هایی که کشف نشده اند شامل احساسات بالاتر در بازار ، مالکیت سهام پایین تر ، ریسک خاص ایدیوسنکراتیک بیشتر ، تعداد کمی از سهام موجود برای فروش کوتاه ، نقدینگی پایین تجارت ، هزینه های بالای معاملات ، سهام کوچکتر ، سودآوری کم ، غیر اختصاصی-پرداخت سهام و پریشانی مالی بیشتر. هر دلیلی وجود دارد که باور کنیم LTA ها همچنان وجود خواهند داشت. یکی دیگر از مزیت های یک رویکرد رفتاری این است که رفتارهای فردی و جمعی به ندرت تغییر می کنند. علاوه بر این ، کمک می کند که داوری انجام شده در چنین شرایطی به جای ریسک خطرناک باشد. هرچه LTA/رفتار رفتاری از این فرصت گسترده تر باشد ، احتمال زنده ماندن این فرصت بیشتر است. برای موفقیت ، مدیر صندوق نباید از موانع LTA/رفتاری ذاتی در نمونه کارها دور شود. یعنی جایی که دیگران تمایلی به ترغیب ندارند ، شما به سمت بازگرداندن بازگشت می کنید. به معنای وسیع ، شما به طور مداوم دیدگاه خلاف بازارها و اوراق بهادار را در اختیار دارید و به این ترتیب مواضع خود را در مقابل کسانی که از چنین ویژگی های غیرقانونی فرار می کنند ، می گیرید. حضور در بازار مناسب در زمان مناسب برخی از بهترین بازده های موجود در یک مدیر صندوق را ارائه می دهد. جمعیت عاطفی به طور مداوم بازارهای غرق می شوند ، بنابراین انگیزه ای قوی برای شناسایی پروکسی های قابل اندازه گیری و مداوم بازده مورد انتظار بازار وجود دارد. بسیاری از این موارد بر اساس اقدامات کم ارزش و بیش از حد (یکی از مشهورترین آنها نسبت قیمت به درآمد به درآمد به صورت چرخه ای رابرت شیلر است) یا بر اساس شاخص های فنی مانند میانگین حرکت ، حرکت و وسعت بازار است. شواهد تجربی برای استراتژی های قرار گرفتن در معرض بازار به طور کلی و به ویژه این پروکسی ها در بهترین حالت مختلط هستند. توانایی پیش بینی آنها با خطاهای پیش بینی بزرگ بی اثر است. استراتژی های مبتنی بر این پروکسی ها به طور کلی نتایج نامطلوب ایجاد می کنند. ادبیات دانشگاهی به ویژه با توجه به سودمندی استراتژی های کوتاه مدت زمان بازار وحشیانه است. شاخص احساسات اقدامات رفتاری تا حدودی بهتر شده است. در سال 2006 ، مالکوم بیکر و جفری وورگلر اقدامی را بر اساس شش اقدامات عینی از احساسات سرمایه گذار پیشنهاد دادند. بر خلاف سایر اقدامات که نظرسنجی از سرمایه گذار و سایر نظرات شرکت کننده در بازار است ، ورودی های بیکر و وورگلر "پول خود را در جایی که دهان شما است" قرار دهید. آنها دریافتند که وقتی احساسات زیاد است ، سهام LTA بالا نسبت به برادران LTA کم آنها با حق بیمه قیمت می شود ، و وقتی احساسات کم است برعکس است. در اینجا مورد توجه ویژه این است که آنها همچنین دریافتند که وقتی احساسات کم است ، سهام کوچک از سهام بزرگ بهتر است و وقتی احساسات زیاد باشد ، سهام بزرگ از عملکرد کوچک است. شاخص احساسات نانوا و Wurgler به عنوان معیار وضعیت رفتاری بازار در جامعه دانشگاهی به طور گسترده ای پذیرفته شده است. در این راستا ، مؤلفه های اساسی مبنای عینی برای تصمیم گیری در معرض در معرض با توجه به بازار سهام بزرگ و کلاه کوچک فراهم می کنند. در سالهای اخیر علاقه فزاینده ای به نوسانات بازار وجود داشته است که معروف ترین آن شاخص نوسانات CBOE (VIX) است. این مبتنی بر میانگین نوسانات ضمنی از گزینه های شاخص S& P 500 در هر دو طرف گزینه AT-MONE است. هیچ چیز ملموس اساسی محاسبه VIX وجود ندارد ، بنابراین صرفاً یک اقدام رفتاری است که از آن به عنوان شاخص ترس یاد می شود. از طرف دیگر ، این همچنین یک "پول خود را در جایی که دهان شما است" اندازه گیری می کند زیرا براساس قیمت واقعی گزینه است. VIX و سایر اقدامات نوسانات به طور گسترده ای برای محافظت و مدیریت اوراق بهادار سهام استفاده می شوند. شناخته شده ترین و موفق ترین استراتژی به عنوان نوسانات ثابت گفته می شود ، که در آن قرار گرفتن در معرض سهام بر اساس تغییرات در نوسانات به طور معکوس تنظیم می شود. مجموعه ای از آینده های نوسانات ، گزینه ها ، مبادله ها و محصولات مبادله ای در اطراف این باطنی از مفاهیم توسعه یافته است. به عبارت دیگر ، یک محیط تجارت کاملاً رفتاری در سالهای اخیر بوجود آمده است. استراتژی های بی شماری بر روی این ابزارها ساخته شده است که یکی از آنها با موفقیت توسط شرکت ما اجرا شده است. فشارسنجان بازار برای تصمیمات قرار گرفتن در معرض بازار ، شرکت ما از فشارسنج بازار (MB) استفاده می کند که رفتار جمعیت در سطح کلان را اندازه گیری می کند. رتبه بندی 10 بازده استراتژی سهام ، ورودی برای برآورد بازده بازار مورد انتظار است. MB حاصل برای مدیریت ماهانه نمونه کارها تاکتیکی جهانی ما استفاده می شود. MB روزانه حتی جالب تر ، بر اساس همان رویکردی که برای محاسبه MB ماهانه استفاده می شود ، حتی بهتر عمل می کند. جدول 1 نتایج تحقیق 2016-2020 را برای توانایی MB روزانه در گرفتن جاسوسی روزانه (S& P 500 ETF) بازده سالانه گزارش می دهد. جدول 1: بازده جاسوسی سالانه همان روز توسط MB